डिजिट इंश्योरेंस पर स्विच करें

8 Crore+ Customers

Affordable Premium

जनरल

जनरल प्रोडक्ट्स

सरल और पारदर्शी! नीतियां जो आपकी सभी बीमा आवश्यकताओं के साथ मेल खाती हैं।

Scan to download

लाइफ

लाइफ प्रोडक्ट्स

डिजिट लाइफ यहां है! आपकी मदद करने के लिए ताकि आप अपने प्रियजनों के भविष्य को सुरक्षित और बचा सकें, वह भी सबसे सरल तरीके से।

Scan to download

क्लेम्स

क्लेम्स

हम हमेशा आपके साथ रहेंगे! जब और जैसे भी आपको हमारी ज़रूरत होगी।

Scan to download

रिसोर्सेस

रिसोर्सेस

अपने जीवन में डिजिट की सादगी को महसूस करने के और भी अधिक कारण!

टूल्स और कैलकुलेटर

टूल्स और कैलकुलेटर

Scan to download

हमारा व्हाट्सएप नंबर कॉल के लिए उपयोग नहीं किया जा सकता। यह केवल चैट के लिए नंबर है।

वस्तु एवं सेवा कर (जीएसटी) का कार्यान्वयन शायद हमारे देश में देखे गए सबसे महत्वपूर्ण टैक्स सुधारों में से एक है, और तब से इस विषय पर कई चर्चाएं हुई हैं।

यहां कुछ जीएसटी इनवॉइस बिल से जुड़े कुछ ख़ास सवाल हो सकते हैं - इस टैक्स सिस्टम का निर्माण खंड। यहां हम इस बारे में एक संक्षिप्त जानकारी प्रदान करते हैं कि यह दस्तावेज़ क्या है और इसमें शामिल कई दिशानिर्देश क्या हैं। पढ़ते रहिये!

यदि आप जीएसटी-रजिस्टर्ड कारोबार हैं, तो आप शायद परिचित होंगे कि जीएसटी इनवॉइस क्या है। हालांकि, सभी ग्राहकों के लिए, यहां एक त्वरित संक्षिप्त जानकारी दी गई है।

एक जीएसटी-अनुपालन खरीद इनवॉइस में उल्लिखित लेन-देन में शामिल पक्षों का विवरण होता है और बेची गई सभी वस्तुओं और सेवाओं को उनकी कीमतों के साथ सूचीबद्ध करता है। यह बिल अन्य विवरणों के अलावा प्रत्येक वस्तु पर लगाए गए छूट और करों का प्रतिशत भी प्रदर्शित करता है।

जीएसटी रजिस्ट्रेशन रखने वाले कारोबार द्वारा अनिवार्य रूप से एक जीएसटी इनवॉइस जारी किया जाना चाहिए। हालाँकि, अन्य उद्यमों को इन विशेष इनवॉइस को जारी करने की ज़रूरत नहीं है।

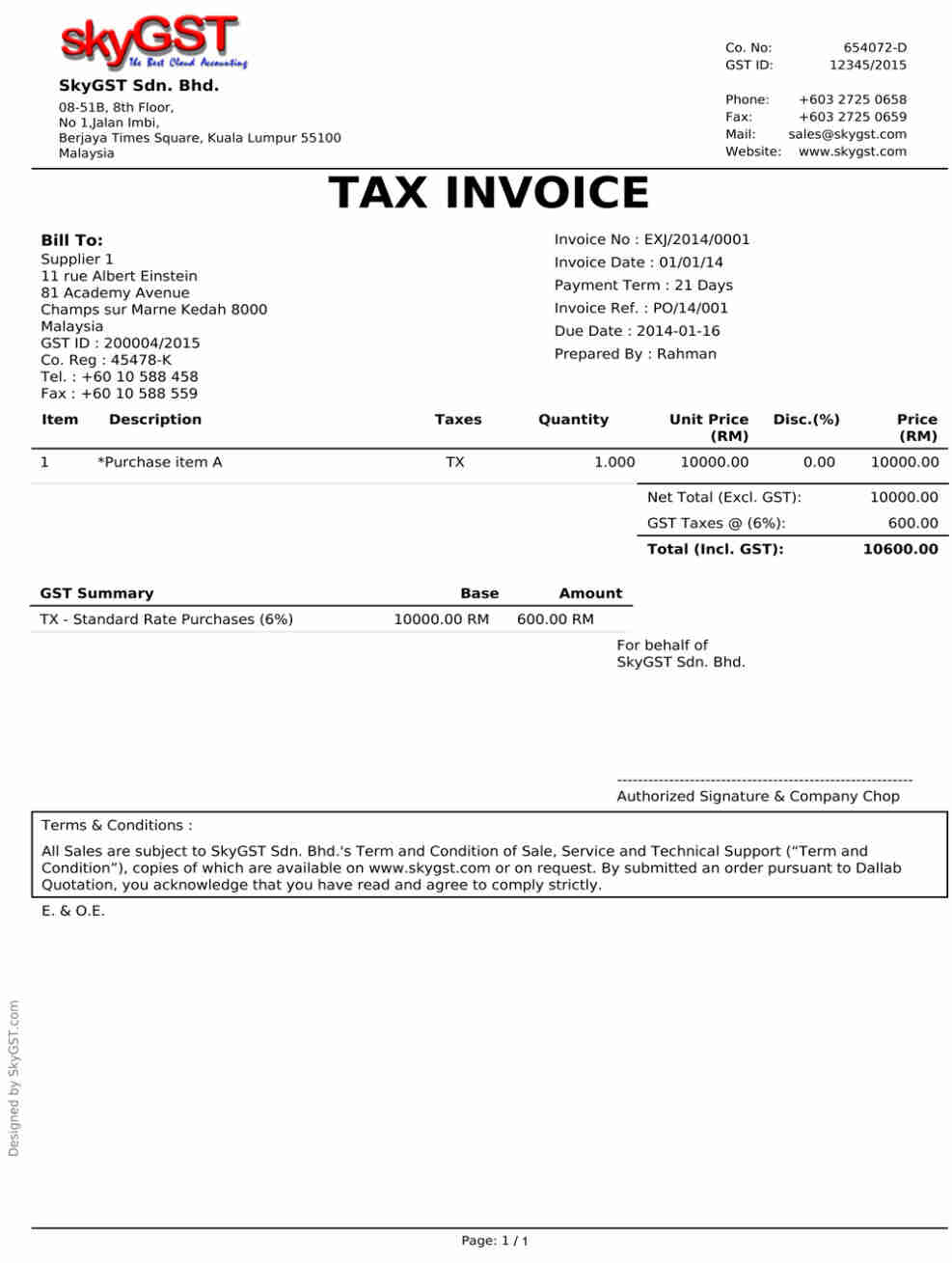

यहां उन विवरणों की सूची दी गई है जो 2017 के सीजीएसटी अधिनियम के नियम 54 के तहत निर्दिष्ट जीएसटी कर इनवॉइस में मौजूद होना चाहिए।

आपूर्तिकर्ता का नाम, जीएसटीआईएन और पता

इनवॉइस नंबर

जारी करने की तारीख

इनवॉइस प्रकार

शिपिंग और बिलिंग पता

ग्राहक का नाम

ग्राहक का जीएसटीआईएन यदि रजिस्टर्ड है

प्रदान किए गए उत्पादों और सेवाओं का विवरण, विवरण, मात्रा आदि सहित।

एसएसी कोड या एचएसएन कोड

सीजीएसटी, आईजीएसटी, यूटीजीएसटी और एसजीएसटी की चार्ज की गई दर

कुल टैक्स रकम और छूट, यदि कोई हो

रिवर्स चार्ज

इनवॉइस जारीकर्ता के हस्ताक्षर

यहां देखें कि यह कागज पर कैसा दिखता है।

अब आप सोच रहे होंगे कि क्या जीएसटी इनवॉइस बिल में इनमें से प्रत्येक विवरण को संलग्न करना ज़रूरी है। ठीक है, यह अनिवार्य है जब इसे लागू करने के लिए कानून हैं।

इनवॉइस सामग्री के संदर्भ में उपरोक्त दिशानिर्देशों का पालन करते समय, जारीकर्ताओं को कुछ नियमों पर विचार करने की ज़रूरत होती है जो इन विवरणों के "क्या" और "कैसे" निर्दिष्ट करते हैं।

नियम 46 (बी) के अनुसार जारीकर्ताओं को पालन करने के लिए ज़रूरी आदेश निम्नलिखित हैं।

सीजीएसटी नियम जारीकर्ता के हस्ताक्षर को जीएसटी इनवॉइस में अनिवार्य क्षेत्रों में से एक बनाते हैं। वैध हस्ताक्षर के विनिर्देश इस प्रकार हैं।

धारा 116(2) के अनुसार, उसका/उसका 'अधिकृत प्रतिनिधि' एक कंपनी सचिव, एक पेशेवर अधिवक्ता, एक चार्टर्ड अकाउंटेंट, व्यावसायिक टैक्स विभाग का एक सेवानिवृत्त अधिकारी, या आपूर्तिकर्ता की ओर से उपस्थित होने वाला एक नियमित कर्मचारी हो सकता है।

सीजीएसटी अधिनियम के तहत एक अन्य आदेश एक ऐसे परिदृश्य से संबंधित है जहां एक जीएसटी-रजिस्टर्ड व्यक्ति एक ऐसे विक्रेता से खरीदारी करता है जो रजिस्टर्ड नहीं है। यहां 2 मामले हो सकते हैं।

अब, आप सोच रहे होंगे कि हर बार खरीदारी करते समय इस तरह के व्यापक दिशानिर्देशों का पालन करते हुए इनवॉइस जारी करना हमेशा मुश्किल हो सकता है।

इस प्रक्रिया को आसान बनाने के लिए, भारत सरकार ने जीएसटी के तहत इनवॉइस जारी करने के समय के बारे में रूपरेखा भी प्रदान की है।

आपूर्ति के प्रकार के आधार पर समय सीमा भिन्न होती है। यहाँ एक संक्षिप्त गाइड है।

यह टैक्स इनवॉयस से संबंधित महत्वपूर्ण नियमों और विनियमों के बारे में था। अब, व्यवहार में यह एकमात्र प्रकार का इनवॉइस नहीं है।

जीएसटी के तहत अन्य प्रचलित प्रकारों के बारे में जानना चाहते हैं?

पढ़ते रहें।

यहां टैक्स इनवॉइस के अलावा अन्य प्रकार के जीएसटी इनवॉइस की सूची दी गई है।

आपूर्ति के बिल और कर इनवॉइस के बीच एकमात्र अंतर यह है कि पूर्व में 0% या कोई जीएसटी नहीं लगाया जाता है। इसलिए, इस प्रकार का चालान 2 मामलों में जारी किया जा सकता है।

नतीजतन, प्राप्तकर्ता के पास इस दस्तावेज़ के आधार पर इनपुट टैक्स क्रेडिट का क्लेम करने का प्रावधान नहीं है।

इसके अलावा, एक रजिस्टर्ड इकाई केंद्रीय टैक्स की अधिसूचना संख्या 45/2017 के अनुसार आपूर्ति का एक समग्र इनवॉइस-सह-बिल जारी कर सकती है यदि यह छूट और कर योग्य सेवाओं/सामान दोनों में काम करता है।

यदि कोई विक्रेता एक अनरजिस्टर्ड खरीदार को कई इनवॉइस जारी करता है, प्रत्येक 200 रुपये से कम, तो वह सभी रकम का योग करते हुए एक इनवॉइस जारी कर सकता है। इसे बल्क या कुल इनवॉइस कहा जाता है।

इस तरह के व्यावसायिक दस्तावेज़ तब जारी किए जाते हैं जब किसी उत्पाद या सेवा के लिए पहले जारी किए गए टैक्स इनवॉइस में कोई विसंगति पाई जाती है।

डेबिट नोट तब जारी किया जाता है जब इन 2 स्थितियों में से कोई एक उत्पन्न होती है।

दूसरी ओर, विपरीत कारणों से क्रेडिट नोट जारी किया जाता है।

जीएसटी में उपरोक्त प्रकार के इनवॉइस के अलावा, ऐसे लेनदेन से संबंधित कई अन्य दस्तावेज़ और वाउचर हैं, जो कई शर्तों पर निर्भर करते हैं।

गलत जीएसटी इनवॉइस बिल जारी होने के कई उदाहरण हो सकते हैं। समाधान के तौर पर ऐसे टैक्स इनवॉइस को पहले संशोधित करने का प्रावधान है।

स्थायी प्रमाणपत्र प्राप्त करने से पहले सभी विक्रेताओं को अनंतिम रजिस्ट्रेशन के लिए आवेदन करना होगा। जीएसटी लागू होने की तारीख से लेकर स्थायी रजिस्ट्रेशन प्रमाण पत्र जारी होने की तारीख तक जारी किए गए किसी भी टैक्स इनवॉइस में उनके खिलाफ जारी जीएसटी के तहत एक संशोधित इनवॉइस होना चाहिए। यह रजिस्ट्रेशन प्रमाण पत्र जारी होने की तारीख से 1 महीने के अंदर किया जाना चाहिए।

जैसा कि पहले बताया गया है जीएसटी के तहत इस संशोधित टैक्स इनवॉइस में "संशोधित इनवॉइस" का उल्लेख होना चाहिए, साथ ही टैक्स इनवॉइस के सभी अनिवार्य विवरण होने चाहिए।

चूंकि लेन-देन का सबूत शामिल सभी पार्टियों के पास रहना चाहिए, आपूर्ति के प्रकार के आधार पर इनवॉइस प्रतियों की एक विशिष्ट संख्या जारी की जाती है।

डीलर को जारी किए गए जीएसटी इनवॉइस बिल की 3 प्रतियां प्रस्तुत करनी होंगी।

सेवाओं के मामले में, जारीकर्ता को इनवॉइस की 2 प्रतियों की व्यवस्था करने की ज़रूरत होती है।

हो गया! ये जीएसटी इनवॉइस बिल के संबंध में प्रासंगिक विवरण हैं। यदि आप एक रजिस्टर्ड डीलर हैं, तो इनपुट टैक्स क्रेडिट (आईटीसी) प्राप्त करने के लिए ऐसे दस्तावेज़ जारी करना सुनिश्चित करें। यदि आप अभी तक जीएसटी-रजिस्टर्ड नहीं हैं, तो ऐसे प्रावधानों से अपने कारोबार को लाभान्वित करने में मदद करने के लिए एक प्रमाण पत्र प्राप्त करने पर विचार करें।

एक पूरक इनवॉइस जारी करने की ज़रूरत तब होती है जब: