हेल्थ इंश्योरेंस पॉलिसी ऑनलाइन

9000+

Cashless Hospitals

3.8 Crore+

Lives Insured

8 Lacs+

Claims Settled

I agree to the Terms & Conditions

Get Exclusive Porting Benefits

Check Prices

Buy Health Insurance, Up to 20% Discount

Port Existing Policy

भारत में ऑनलाइन हेल्थ इंश्योरेंस पॉलिसी खरीदें

हेल्थ इंश्योरेंस क्या है?

हेल्थ इंश्योरेंस या मेडिकल इंश्योरेंस एक प्रकार का जनरल इंश्योरेंस है जो किसी बीमारी या दुर्घटना के कारण स्वास्थ्य समस्या या स्वास्थ्य आकस्मिकता होने पर आपको वित्तीय नुकसान से सुरक्षित करता है।

इसमें अस्पताल में भर्ती होने से पहले और बाद के खर्च, वार्षिक स्वास्थ्य जांच, मनोचिकित्सकीय सहयोग, गंभीर बीमारी, मैटरनिटी संबंधी और अन्य खर्च, आपके द्वारा कस्टमाइज किए गए हेल्थ इंश्योरेंस प्लान के अनुसार शामिल हैं।

इसे उस दोस्त की तरह ही समझें जो हमेशा आपके ऐसे समय पर आपके लिए मौजूद होगा जब आप बीमार होंगे या कमजोर महसूस कर रहे होंगे।

“मुझे हेल्थ इंश्योरेंस की जरूरत नहीं है”

अगर आप इस पर भरोसा करते हैं, तो आगे पढ़िए।

डिजिट के हेल्थ इंश्योरेंस में क्या खास है?

सबके लिए हेल्थ इंश्योरेंस प्लान

युवाओं और व्यस्त लोगों के लिए हेल्थ इंश्योरेंस

हमें पता है कि युवा लोग कहीं ज्यादा सेहतमंद होते हैं और इतनी कम उम्र में हेल्थ इंश्योरेंस लेने से बचते हैं। हालांकि, युवा अवस्था में हेल्थ इंश्योरेंस लेने से आपको कम प्रीमियम भरना पड़ता है, वेटिंग पीरियड जल्दी निकल जाता है, समय आने पर मैटर्निटी बेनिफ़िट ले सकते हैं, और छोटे मोटे उपचार या चोट के लिए हमारा ओपीडी कवर भी ले सकते हैें क्योंकि इसकी जरूरत किसी को भी पड़ सकती है।

भारत के बड़े परिवारों के लिए हेल्थ इंश्योरेंस

जब आप अपने साथ अपने प्यारे परिवार को भी सुरक्षित करना चाहते हों। आप अपने परिवार के लिए फ़ैमिली फ़्लोटर प्लान या परिवार के हर सदस्य के लिए इंडिविजुअल हेल्थ इंश्योरेंस प्लान खरीद सकते हैं। बिना को-पेमेंट, जोन आधारित डिस्काउंट, अच्छी सेहत के लिए डिस्काउंट वगैरह जैसे हमारे खास बेनिफ़िट के साथ हमारा हेल्थ इंश्योरेंस छोटे और बड़े दोनों तरह के परिवार के लिए उपयुक्त है।

बूढ़े और समझदार लोगों के लिए हेल्थ इंश्योरेंस

जब भी आप खुद को और अपने प्यारे माता पिता को सुरक्षित करना चाहते हों। वरिष्ट नागरिक वाला हमारा हेल्थ इंश्योरेंस बूढ़े लोगों के लिए है। आयूष उपचार, होम हॉस्पिटलाइजेशन, कमरे के किराए की बाध्यत नही, और कोरोना वायरस होने पर अस्पताल में भर्ती जैसे बेनिफ़िट के साथ, हमारे हेल्थ इंश्योरेंस में वह सबकुछ है जिसकी आपके माता पिता को जरूरत पड़ सकती है।

फ़िटनेस का ध्यान रखने वालों के लिए हेल्थ इंश्योरेंस

हमें पता है कि फ़िटनेस का ध्यान रखने वाले लोग सेहत के प्रति सबसे ज्यादा जागरूक होते हैं। भले ही, आप जैसे लोग कम बीमार पड़ते हों, लेकिन ऐसे में हेल्थ इंश्योरेंस प्लान खरीदने पर सस्ता प्रीमियम और टैक्स में छूट जैसे फ़ायदे तो मिलते ही हैं, साथ ही आप व्यायाम करते समय चोट लगने पर ओपीडी बेनिफ़िट का लाभ भी उठा सकते हैं।

कॉरपोरेट जगत में काम करने वाले लोगों के लिए हेल्थ इंश्योरेंस

बेशक आपके पास कॉर्पोरेट मेडिकल इंश्योरेंस हो सकता है। लेकिन क्या आप जानते हैं कि उनमें बहुत कम सुविधाएं उपलब्ध होती हैं? अगर आप आरोग्य संजीवनी पॉलिसी जैसे स्टैंडर्ड हेल्थ इंश्योरेंस नहीं लेना चाहते, तो आप अपने कॉरपोरेट प्लान के ऊपर टॉप अप हेल्थ इंश्योरेंस ले सकते हैं। इसमें आपका फ़ायदा है।

कर्मचारियों के लिए हेल्थ इंश्योरेंस

आप चाहें किसी बड़ी कंपनी के ह्यूमन रिसोर्स संभालते हों या खुद के लिए छोटा या बड़ा एंटरप्राइज़ संभालते हों। आप कम कीमत में अपने कर्मचारियों के लिए हेल्थ इंश्योरेंस खरीद सकते हैं, जिससे न केवल उनकी सुरक्षा सुनिश्चित होगी, बल्कि कर्मचारी के तौर पर वे खुश भी हो जाएंगे क्योंकि इंप्लॉई हेल्थ इंश्योरेंस से उन्हें फ़ायदा मिलेगा और वे इसका मूल्य समझते हैं।

फ़ायदेमंद हेल्थ इंश्योरेंस की तलाश करने वाले लोगों के लिए

जो लोग सस्ता लेकिन फ़ायदेमंद हेल्थ इंश्योरेंस प्लान तलाश रहे हैं, वे आरोग्य संजीवनी पॉलिसी जैसे हेल्थ इंश्योरेंस प्लान खरीद सकते हैं या फिर ऐसा टॉपअप हेल्थ इंश्योरेंस प्लान करवा सकते हैं जिसमें डिडक्टिबल्स भी हों, ये कम प्रीमियम वाले होते हैं।

हमारे हेल्थ इंश्योरेंस में क्या कवर किया जाता है?

कवरेज

डबल वॉलेट प्लान

इन्फ़िनिटी वॉलेट प्लान

वर्ल्ड वाइड ट्रीटमेंट प्लान

खास बातें

इसमें बीमारी, दुर्घटना, गंभीर बीमारी या कोविड 19 महामारी जैसे किसी भी कारण से अस्पताल में भर्ती होने के खर्च का कवर मिलता है। जब तक इंश्योरेंस की राशि पूरी नहीं हो जाती, तब तक इसे कई बार अस्पताल में भर्ती होने पर इस्तेमाल किया जा सकता है।

दुर्घटना के अलावा किसी भी तरह की बीमारी के उपचार के कवर के लिए आपको पॉलिसी लेने के पहले दिन से एक तय अवधि तक इंतजार करना होता है। इसे शुरुआती वेटिंग पीरियड कहते हैं।

होम हेल्थकेयर, टेली कंसल्टेशन, योगा और माइंडफ़ुलनेस वगैरह कई खास वेलनेस बेनिफ़िट ऐप पर उपलब्ध हैं।

हम आपकी इंश्योरेंस की राशि की 100 % बैकअप इंश्योरेंस राशि देते हैं। इंश्योरेंस की राशि का बैकअप कैसे काम आता है? मान लीजिए कि आपकी इंश्योरेंस पॉलिसी की राशि 5 लाख रुपए है। आप 50,000 रुपए का क्लेम करते हैं। ऐसे में डिजिट अपने आप ही वॉलेट बेनिफ़िट दे देता है। तो अब आपके पास 4.5 लाख + 5 लाख रुपए की इंश्योरेंस राशि उस वर्ष उपलब्ध होगी। हालांकि ऐसे मामले में, एक क्लेम की राशि इंश्योरेंस की मूल कीमत से ज्यादा यानि दिए गए उदाहरण में 5 लाख रुपए से ज्यादा नहीं हो सकती।

Digit Special

Digit Special

पॉलिसी वर्ष में क्लेम नहीं किया? आपको बोनस मिलता है- स्वस्थ्य और क्लेम मुक्त रहने के लिए आपकी इंश्योरेंस राशि में अतिरिक्त राशि शामिल की जाएगी।

अलग अलग श्रेणी के कमरे का किराया अलग अलग होता है। बिल्कुल वैसे ही जैसे होटल के कमरे में टेरिफ़ होता है। डिजिट में कमरे का किराया इंश्योरेंस राशि से कम होने पर किसी प्रकार की बाध्यता नहीं मिलती।

हेल्थ इंश्योरेंस में 24 घंटों से ज्यादा अस्पताल में भर्ती होने पर उपचार खर्च का कवर मिलता है। डे केयर प्रक्रिया में वह उपचार आते हैं जिनमें उन्नत तकनीक के कारण 24 घंटों से कम अवधि के लिए अस्पताल में भर्ती किया जाता है जैसे मोतियाबिंद, डायलेसिस वगैरह।

Digit Special

विश्व भर में कवरेज प्राप्त करके विश्व का सबसे अच्छा उपचार करवाएं। अगर स्वास्थ्य परीक्षण के दौरान भारत में आपका चिकित्सक आपकी किसी बीमारी का पता लगाते हैं, और आप उस बीमारी का उपचार विदेश में करवाना चाहते हैं, तो हम आपकी मदद करेंगे। आपको कवर किया जाएगा।

हम आपके प्लान में बताई गई राशि तक स्वास्थ्य परीक्षण के खर्च का भुगतान करते हैं। जांच के प्रकार की कोई बाध्यता नहीं है। चाहें ईसीजी हो या थायरॉएड प्रोफ़ाइल। क्लेम लिमिट जानने के लिए पॉलिसी शेड्यूल को ध्यान से पढ़ें।

कभी ऐसी भी आकस्मिक परिस्थिति आ सकती है जिसमें जान जाने का खतरा हो और तुरंत ही अस्पताल में भर्ती होने की जरूरत हो। हम इसे अच्छी तरह समझते हैं और हेलीकॉप्टर या हवाईजहाज से अस्पताल में भर्ती होने पर आपको खर्च का रिइम्बर्समेंट देते हैं।

Digit Special

को-पेमेंट हेल्थ इंश्योरेंस पॉलिसी में साझा की जाने वाली राशि होती है जिसमें पॉलिसी धारक को स्वीकृत क्लेम की राशि के तय भाग का भुगतान अपनी जेब से करना होता है। इससे इंश्योरेंस की राशि कम नहीं हो जाती। यह भाग तमाम बातों पर निर्भर करता है जैसे उम्र, या कभी कभी उस ज़ोन में जहां आप उपचार करवा रहे हैं, इसे ज़ोन आधारित को-पेमेंट कहते हैं। हमारे प्लान में, किसी भी प्रकार का उम्र या ज़ोन आधारित को-पेमेंट नहीं देना पड़ता।

अस्पताल में भर्ती होने पर, रोड एंबुलेंस पर आए खर्च का रिइम्बर्समेंट प्राप्त करें।

इस कवर में अस्पताल में भर्ती होने से पहले और बाद के खर्च शामिल हैं जैसे डायग्नोसिस, जांच और रिकवरी।

अन्य खास बातें

किसी बीमारी से आप पहले से ग्रसित हैं और पॉलिसी लेते वक्त हमें उसका पता चल गया है और हमने उसे स्वीकार कर लिया है तो प्लान के अनुसार उसका वेटिंग पीरियड होता है और यह आपकी पॉलिसी शेड्यूल में उल्लेखित होता है।

यह वह अवधि है जिसमें आपको किसी खास बीमारी के होने पर, उसका क्लेम करने से पहले इंतजार करना होता है। डिजिट में यह अवधि 2 वर्ष है और पॉलिसी सक्रीय होने वाले दिन से शुरू हो जाती है। एक्सक्लूजन की पूरी सूचि के लिए, अपनी पॉलिसी वर्डिंग का स्टैंडर्ड एक्सक्लूजन (ईएक्ससीएल02) पढ़ें।

पॉलिसी की अवधि के दौरान, दुर्घटना होने पर ऐसी चोट लगती है जो लंबे समय तक बनी रहती है और जो दुर्घटना होने से 12 महीनों के भीतर मृत्यु होने का सीधा और एकमात्र कारण है, तो पॉलिसी शेड्यूल में आपके प्लान और इस कवर के अंतर्गत हम आपको 100% इंश्योरेंस राशि का भुगतान करेंगे।

Digit Special

आपकी पॉलिसी में आपके अंग दाता को भी कवर किया जाएगा। डोनर के अस्पताल में भर्ती होने से पहले और बाद की खर्च भी हम वहन करते हैं। अंग दान सबसे बड़ा उपकार है, और हम ने सोचा कि क्यों न हम भी उसका हिस्सा बनें।

कभी कभी अस्पतालों में भी बेड कम पड़ सकते हैं और मरीज की हालत खराब होने पर अस्पताल में भर्ती करवाने की जरूरत पड़ सकती है। ऐसे में हम वह खर्च भी वहन करते हैं जब आपको घर पर ही उपचार करवाना पड़े।

मोटापा कुछ स्वास्थ्य समस्याओं का कारण बन सकता है। हम इसे अच्छे से समझते हैं, और चिकित्सकीय तौर पर आवश्यक होने पर या चिकित्सक द्वारा सुझाई जाने पर कराई जाने वाले बेरिएट्रिक सर्जरी को कवर करते हैं। हालांकि, हम इसमें अस्पताल में भर्ती होने के खर्च को कवर नहीं करते हैं क्योंकि यह उपचार कॉस्मेटिक कारण से किया जाता है।

ट्रॉमा के कारण, अगर सदस्य को मनोरोग के उपचार के लिए अस्पताल में भर्ती कराना पड़ जाता है, तो इस बेनिफिट के तहत उसे आईएनआर 1,00,000 तक कवर देते हैं। साइकाइट्रिक इलनेस कवर में वेटिंग पीरियड उतना ही है जितना स्पेसिफ़िक इलनेस कवर का वेटिंग पीरियड है।

अस्पताल में भर्ती होने के दौरान, पहले और बाद में, कई प्रकार के अन्य चिकित्सकीय उपचार और खर्च होते हैं जैसे वॉकिंग एड, क्रेप बैंडेज, बेल्ट वगैरह जिसके लिए आपको खर्च करना पड़ता है। यह कवर आपके इन सभी खर्चों का ख्याल रखता है या फिर इसे आपकी पॉलिसी से हटाया भी जा सकता है।

क्या कवर नहीं किया जाता?

|

को-पेमेंट |

नहीं |

|

कमरे के किराए की बाध्यता |

नहीं |

|

कैशलेस अस्पताल |

पूरे भारत में 10500+ नेटवर्क अस्पताल |

|

इनबिल्ट पर्सनल एक्सिडेंट कवर |

हां |

|

वेलनेस बेनिफ़िट |

10+ वेलनेस पार्टनर |

|

शहर आधारित डिस्काउंट |

10% तक डिस्काउंट |

|

विश्व भर में कवरेज |

हां* |

|

गुड हेल्थ डिस्काउंट |

5% तक डिस्काउंट |

|

कंज्यूमेबल कवर |

एडऑन के रूप में उपलब्ध |

*केवल वर्ल्ड वाइड ट्रीटमेंट प्लान में उपलब्ध

ऑल इस वेल- सभी स्वास्थ्य ग्राहकों के लिए वेलनेस बेनिफ़िट

हमारा वेलनेस प्रोग्राम आपको स्वस्थ जीवन जीने की प्रेरणा देता है। इसका उद्देश्य हेल्थ और फिटनेस सेवाओं पर छूट और कई बेनिफ़िट के ज़रिए आपको एक स्वस्थ जीवन शैली हासिल करने में मदद करना है।

साथ ही, हमारे प्रोग्राम में इंफॉर्मेटिव सेशन और प्रोग्राम शामिल हैं, जो आपको अपने स्वास्थ्य के बारे में ज्यादा जागरूक बनने में मदद कर सकते हैं और आपको अपनी बेहतर देखभाल करने के लिए सशक्त बना सकते हैं। अपने वेलनेस प्रोग्राम में, हम आपको आपके स्वास्थ्य को बेहतर बनाए रखने के लिए जागरूकता और संसाधन प्रदान करने की कोशिश करते हैं!

हमारे कुछ वेलनेस बेनिफ़िट हैं:

जनरल फिजिशियन के साथ टेलीकंसल्टेशन

डेंटल कंसल्टेशन पर ऑफर और छूट

हेल्थ चेकउप और डायग्नोस्टिक्स पर छूट

ऑनलाइन दवा के ऑर्डर पर कैशबैक

पेशेवरों द्वारा यगा सेशन की सुविधा और कई अन्य ऑफर।

डिजिट से हेल्थ इंश्योरेंस कैसे खरीदें?

डिजिट से इंश्योरेंस खरीदना पूरी तरह डिजिटल-फ्रेंडली और परेशानी मुक्त प्रक्रिया है। यह ककहरा सीखने जितना आसान है। आपको बस कुछ आसान चरणों का पालन करना होगा:

चरण 1: हमारे हेल्थ इंश्योरेंस पेज पर दिए गए स्थान पर, अपना पिन कोड और मोबाइल नंबर भरें।

चरण 2: अगले पेज पर, अपने परिवार के उन सदस्यों की जानकारी भरें जिस सबसे बड़े सदस्य की उम्र के लिए इंश्योरेंस चाहते हैं, जिसेसे आप अपने प्लान को कस्टमाइज कर सकते हैं।

चरण 3: अपना सम इंश्योर्ड, अपना प्लान और कंज़्यूमेबल कवर जैसे अतिरिक्त बेनिफ़िट चुनें। आप यहां डिस्काउंट लिस्ट भी देखेंगे।

चरण 4: अपना और अपने परिवार के सदस्यों की पूरी जानकारी भरें।

चरण 5: आपके द्वारा चुने गए विकल्पों के आधार पर; आपको आपकी सालाना प्रीमियम भुगतान राशि प्रदान की जाएगी जिसे आप भुगतान कर सकते हैं, अपना केवाईसी जमा कर सकते हैं और तुरंत अपनी पॉलिसी जारी करवा सकते हैं।

हां, यह बेहद आसान है!

कोई झंझट नहीं - बस आपके कुछ मिनट का समय और आपने अपना स्वास्थ्य कवर कर लिया!

डिजिट से अपने हेल्थ इंश्योरेंस को रिन्यू कैसे करें?

हेल्थ इंश्योरेंस के महत्व को देखते हुए, यह बेहद जरूरी है कि हम अपनी हेल्थकेयर पॉलिसी को हमेशा चालू रखें। ऐसा इसलिए, क्योंकि क्या पता कब हमें इसकी जरूरत पड़ जाए। इसलिए, समय पर हेल्थ इंश्योरेंस प्रीमियम का भुगतान करना बेहद जरुरी है।

डिजिट पर बिल्कुल सरल और डिजिटल फ्रेंडली प्रक्रिया के साथ, आप कुछ आसान चरणों में अपने हेल्थ इंश्योरेंस को रिन्यू कर सकते हैं:

चरण 1: हमारी वेबसाइट या ऐप पर रिन्युअल टैब पर जाएं।

चरण 2: अपने रजिस्टर मोबाइल नंबर या अपनी पॉलिसी की जानकारी के साथ लॉगिन करें।

चरण 3: स्क्रीन रिन्यूअल से 45 दिन पहले रिन्यू टैब के साथ आपकी पॉलिसी विवरण दिखाती है। चरण 4: भुगतान करें और हो गया!

या

रिन्युअल से कुछ दिन पहले आपको अपनी हेल्थ इंश्योरेंस पॉलिसी को रिन्यू करने के लिए डिजिट आपसे नियमित संपर्क करता है। इस संपर्क में एक रिन्युअल लिंक होता है जिसका इस्तेमाल करके आप सीधे भुगतान करके अपनी पॉलिसी रिन्यू कर सकते हैं।

क्लेम कैसे दर्ज करें?

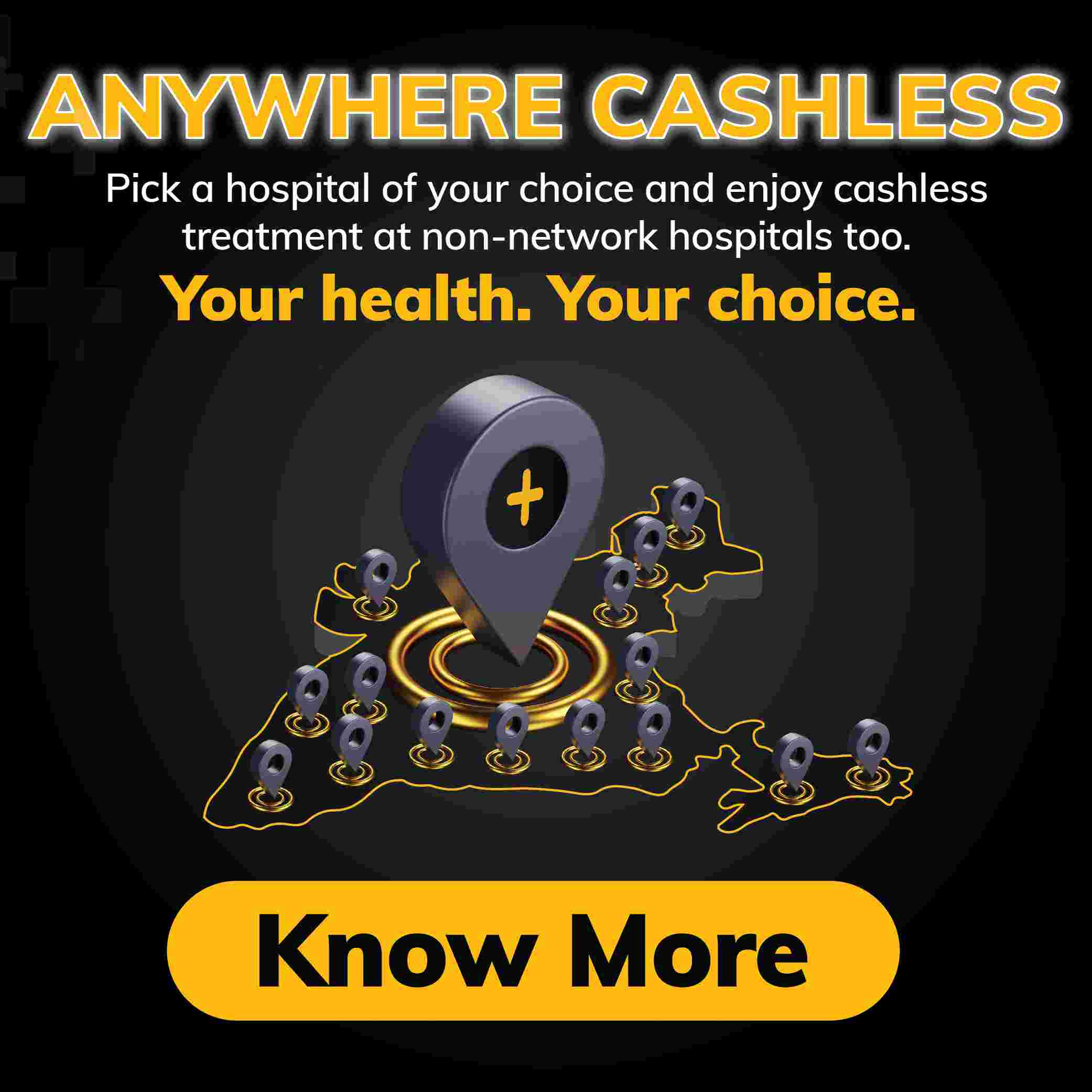

डिजिट के कैशलेस नेटवर्क अस्पताल

भारत के 16400+ अस्पतालों में कैशलेस उपचार प्राप्त करें।

डिजिट हेल्थ इंश्योरेंस से जुड़ी ख़बरें

हेल्थ इंश्योरेंस क्लेम कैसे काम करता है?

हेल्थ इंश्योरेंस में नए हैं और समझ नहीं पा रहे कि हेल्थ इंश्योरेंस क्लेम कैसे काम करता है, खास तौर पर डिजिट के हेल्थ इंश्योरेंस? हम आपको आसानी से समझाते हैं।

क्लेम क्या होता है?

आपने यह शब्द सब जगह देखा होगा लेकिन आपको यह नहीं पता होगा कि यह असल में क्या होता है। आसान शब्दों में कहें तो, क्लेम वह होता है जो आपको उपचार के दौरान अस्पताल में भर्ती होने के खर्च के भुगतान लिए इंश्योरेंस कंपनी से चाहिए होता है।

प्लान किए हुए उपचार और अस्पताल में भर्ती के मामले में क्लेम के लिए पहले से सूचित करना होता है। वहीं आकस्मिक स्थिति में परिस्थिति अलग होती है, यह अपके क्लेम के प्रकार पर भी निर्भर करती है। डिजिट में, आप मुख्यत: दो प्रकार के हेल्थ इंश्योरेंस क्लेम कर सकते हैं।

कैशलेस क्लेम

जैसा कि नाम से ही पता चलता है, कैशलेस क्लेम वह क्लेम होते हैं जिनमें अस्पताल में भर्ती होने पर आपको अपनी जेब से पैसे खर्च करने की जरूरत नहीं पड़ती। आप सोच रहे होंगे कि “क्या मेरे इंश्योरेंस कर्ता को भुगतान करना होता है? ” जवाब है, हां।

हालांकि, आपके पास रिइम्बर्समेंट क्लेम का विकल्प भी है, जिसमें अस्पताल में भर्ती होते वक्त आपको खुद भुगतान करना होता है, बाद में 20 से 30 दिनों के भीतर आप इंश्योरेंस कंपनी से बिल का रिइम्बर्समेंट प्राप्त कर सकते हैं।

हालांकि, जब आप कैशलेस क्लेम का विकल्प चुनते हैं, तो आपको ऐसा करने की जरूरत नहीं पड़ती क्योंकि अस्पताल खुद ही आपके इंश्योरर तक बिल पहुंचा देता है। इसके बारे में अधिक जानकारी के लिए आप यहां पढ़ सकते हैं।

कैशलेस क्लेम के बारे में और पढ़ें।

रिइम्बर्समेंट क्लेम

जैसा कि ऊपर बताया गया, रिइम्बर्समेंट क्लेम ऐसे हेल्थ इंश्योरेंस क्लेम होते हैं जिनमें अस्पताल में भर्ती होने के दौरान आपको अपने बिल अदा करने होते हैं, और बाद में, डिस्चार्ज के बाद आप अपने इंश्योरर से संपर्क करके अस्पताल का बिल रिंबर्स करवा सकते हैं।

भारत में हेल्थ इंश्योरेंस विकल्पों के प्रकार

भारत में हेल्थ इंश्योरेंस तक लोगों की बढ़ती पहुंच और जागरूकता

2021 में, जब भारत की जनसंख्या 1.39 अरब थी, तब पूरे भारत में लगभग 51.4 करोड़ लोग हेल्थ इंश्योरेंस स्कीम के अंतर्गत कवर थे। इनमें से, 34.29 करोड़ (24.67%) सरकार प्रायोजित स्कीम के तहत कवर किए गए थे, 11.87 करोड़ (8.53%) एम्प्लॉई हेल्थ इंश्योरेंस के तहत (राज्य के स्वामित्व को छोड़कर) और केवल 5.31 करोड़ (3.82%) लोगों ने इंडिविजुअल हेल्थ इंश्योरेंस लिया था। [1]

हालांकि, सरकार और इंश्योरेंस कंपनियों की कई पहलों के कारण हाल के वर्षों में स्थिति में सुधार हो रहा है।

कोविड-19 महामारी के कारण भारत में हेल्थ इंश्योरेंस के प्रति जागरूकता और मांग बढ़ती जा रही है। कई लोग जिनका पहले इंश्योरेंस नहीं था, उन्हें स्वास्थ्य संकट के दौरान हेल्थ इंश्योरेंस के महत्व का एहसास हुआ है, जिससे पॉलिसीधारकों की संख्या में इजाफा हुआ है।

अब तक, भारत में 32 हेल्थ इंश्योरेंस कंपनियां काम कर रही हैं जिनमें सरकारी क्षेत्र की इंश्योरेंस कंपनी, निजी इंश्योरेंस कंपनी और स्टैंडअलोन हेल्थ इंश्योरेंस कंपनी शामिल हैं।

भारत में हेल्थ इंश्योरेंस की पहुंच बढ़ाने के लिए, सरकार और भारतीय इंश्योरेंस नियामक और विकास प्राधिकरण (आईआरडीएआई) ने हेल्थ इंश्योरेंस को ग्राहकों के लिए ज्यादा आसान और समझने योग्य बनाने के लिए कई उपाय किए हैं।

2047 तक सभी के लिए इंश्योरेंस के आईआरडीएआई के मिशन के बारे में पढ़ें।

आपको हेल्थ इंश्योरेंस क्यों करवाना चाहिए?

भारत में ज्यादा से ज्यादा लोग हेल्थ इंश्योरेंस क्यों करवा रहे हैं, इसके कारण यहां बताए गए हैं।

1. क्योंकि इसमें चिकित्सकीय खर्चों को कवर किया जाता है!

हेल्थ इंश्योरेंस का मुख्य लाभ यह है कि किसी भी दुर्घटना, बीमारी की स्थिति में अस्पताल में भर्ती होने के पहले और बाद के खर्चों को कवर किया जाता है जिनका बोझ आपके बैंक खाते पर भारी पड़ सकता था। इसमें कोरोना वायरस के उपचार का खर्च भी शामिल है, जिसकी भारत में बेहद जरूरत है।

2. क्योंकि इससे टैक्स में बहुत ज्यादा बचत होती है!

किसे टैक्स में अतिरिक्त बचत नहीं चाहिए होती? इनकम टैक्स के सेक्शन 80डी के अनुसार, कोई व्यक्ति जो अपने या अपने माता पिता के लिए हेल्थ इंश्योरेंस खरीदता है वह वार्षिक प्रीमियम पर टैक्स में छूट के लिए क्लेम कर सकता है।

3. क्योंकि यह आपको गंभीर बीमारी में सुरक्षा प्रदान करता है

मान्यता को झुठलाते हुए, अब बहुत सी गंभीर बीमारियां जैसे कैंसर और ह्रदय रोग आज 40 वर्ष की आयु से कम लोगों को होने लगी हैं। हेल्थ इंश्योरेंस आपको सुनिश्चित करता है कि ऐसी किसी परिस्थिति में भी आपको कवर किया जाएगा।

4. क्योंकि यह आपको वित्तीय तौर पर सुरक्षित रखता है!

किसी भी बात से बढ़कर यह है कि हेल्थ इंश्योरेंस एक समझदारी भरा निवेश है, जो न कवेल आपके जरूरत पर वित्तीय तौर पर उपलब्ध होने से आपकी सेहत का ख्याल रखता है, साथ ही यह आपको नो क्लेम बोनस जैसे बेनिफ़िट भी देता है जो लंबे समय में आपके लिए फ़ायदेमंद होते हैं।

5. क्योंकि यह आपको सही समय पर सही उपचार के लिए सुनिश्चित करता है!

सोचिए अगर किसी कारण से आपको या आपके परिवार को उपचार की जरूरत है लेकिन धन की पर्याप्त व्यवस्था न होने के कारण आपको कुछ समय के लिए उपचार टालना पड़ता है। इससे समस्या और बढ़ सकती है।

हेल्थ इंश्योरेंस जरूरी होता है क्योंकि इसकी वजह से ऐसी नौबत आने नहीं पाती, और आप समय पर उपचार करवा पाते हैं। साथ ही, हेल्थ इंश्योरेंस प्लान में वार्षिक स्वास्थ्य परीक्षण को शामिल करने पर, आप हमेशा ही अपनी सेहत के बारे में जानकारी रखेंगे जो अक्सर नजरअंदाज कर दी जाती है।

6. क्योंकि इससे आपके मन को शांति मिलती है!

आपको कैसा लगेगा जब आपको पता चलेगा कि आपके मुशकिल समय पर आपको सहारा देने के लिए हमेशा कोई आपके साथ है? सुकून महसूस होगा न? हमारी सेहत के मामले में भी- आप हेल्थ इंश्योरेंस को भी अपना सहारा मान सकते हैं जो मुशकिल समय में आपके काम आएगा।

अपने स्वास्थ्य में इनवेस्ट करें: हेल्थ कवरेज का महत्व बताने वाली स्थितियां

हेल्थ इंश्योरेंस एक महत्वपूर्ण इनवेस्टमेंट है जो मेडिकल इमरजेंसी के मामले में फाइनेंशियल सुरक्षा प्रदान करता है। नीचे दिए गए परिदृश्यों पर विचार करें जहां आप हेल्थ इंश्योरेंस न लेने पर एक बार फिर से सोचना चाहेंगे:

1. मेरे नियोक्ता ने मेरा हेल्थ इंश्योरेंस करवाया है; मुझे इसकी जरूरत नहीं है

हालांकि यह बहुत अच्छी बात है कि आपका नियोक्ता हेल्थ इंश्योरेंस प्रदान करता है, लेकिन यह पर्याप्त नहीं हो सकता है। एम्प्लॉई हेल्थ इंश्योरेंस में सम इंश्योर्ड कम होता है या कवरेज जैसी सीमाएं हो सकती हैं जो आपकी जरूरतों के लिए पर्याप्त नहीं हो सकती हैं।

साथ ही, एक एम्प्लॉयर हेल्थ इंश्योरेंस आपको केवल आपकी नौकरी के कार्यकाल के दौरान ही कवर करता है। एक बार जब आप नौकरी बदलते हैं और अगर अगले एम्प्लॉयर कवरेज के बीच कोई अंतराल होता है, तो आप उस अवधि में बिना किसी इंश्योरेंस कवरेज के रह जाते हैं।

कुछ कंपनियां प्रोबेशन पीरियड के दौरान हेल्थ कवर प्रदान नहीं करती हैं। इन सभी कारणों से, आपको अपने नियोक्ता की हेल्थ इंश्योरेंस पॉलिसी की समीक्षा करनी चाहिए साथ ही बेहतर कवरेज के लिए एक अलग इंडीविजुअल हेल्थ इंश्योरेंस पॉलिसी में इंवेस्ट करने के बारे में भी सोचना चाहिए।

2. मुझे लगता है कि अगर कोई मेडिकल स्थिति आती है, तो मेरी 5 लाख का सम इंश्योर्ड गंभीर बीमारियों को भी कवर करने के लिए पर्याप्त है।

आपके पास हेल्थ इंश्योरेंस हो सकता है लेकिन सम इंश्योर्ड कम है। गंभीर बीमारियों कारण अस्पताल में भर्ती होने की स्थिति में मेडिकल खर्च को कवर करने के लिए कम सम इंश्योर्ड आपके लिए पर्याप्त नहीं हो सकता है। अपनी हेल्थ इंश्योरेंस पॉलिसी की समीक्षा करना और अपनी जरूरतों के आधार पर इंश्योरेंस राशि बढ़ाने पर विचार करना बेहद जरुरी है।

3. मैं एक सरकारी कर्मचारी हूं, सरकारी पॉलिसी के तहत पूरे परिवार के लिए कवरेज है, मुझे अतिरिक्त इंडिविजुअल हेल्थ कवर की जरुरत नहीं है।

एक सरकारी कर्मचारी के रूप में, आपको कुछ निर्दिष्ट हेल्थ स्कीम के तहत हेल्थ कवरेज मिल सकता है। हालांकि, ध्यान रखें कि ऐसी सुविधाएं केवल कुछ चुनिंदा चिकित्सा केंद्रों पर ही उपलब्ध हैं, जो आमतौर पर प्रमुख मेट्रो शहरों में केंद्रित हैं। इसलिए, जब सरकारी सुविधा प्राप्त न हो रही हो तब इमरजेंसी की स्थिति से निपटने के लिए एक अतिरिक्त इंडीविजुअल हेल्थ कवर लेने का सुझाव दिया जाता है।

4. मुझे बस एक बेसिक हेल्थ इंश्योरेंस पॉलिसी की जरूरत थी, इसलिए मैंने कम प्रीमियम और सीमित कवरेज वाली एक पॉलिसी खरीदी। मुझे लगता है यह बिल्कुल ठीक है।

आप सीमित कवरेज के साथ कम प्रीमियम वाली हेल्थ इंश्योरेंस पॉलिसी का विकल्प चुन सकते हैं। हालांकि इससे शॉर्टटर्म में पैसा बचाया जा सकता है, लेकिन जरूरत पड़ने पर यह पर्याप्त कवरेज प्रदान नहीं कर सकता है। प्रीमियम और कवरेज के बीच संतुलन बनाना और ऐसी पॉलिसी चुनना महत्वपूर्ण है जो आपकी जरूरतों के लिए पर्याप्त कवरेज प्रदान करती हो।

5. मैंने आईटी की अलग अलग सेक्शन के तहत पर्याप्त टैक्स बचाया है और इसलिए, मुझे टैक्स बचाने के लिए हेल्थ इंश्योरेंस की जरुरत नहीं है।

हेल्थ इंश्योरेंस इनकम टैक्स एक्ट के सेक्शन 80डी के तहत अतिरिक्त टैक्स बचाया जा सकता है, लेकिन इसे सिर्फ टैक्स-सेविंग टूल के रूप में नहीं देखा जाना चाहिए। हेल्थ इंश्योरेंस का मुख्या काम मेडिकल इमरजेंसी के मामले में फाइनेंशियल सुरक्षा और मानसिक शांति प्रदान करना है।

6. मैं युवा, चुस्त और तंदुरुस्त हूं। मुझे हेल्थ इंश्योरेंस स्कीम की जरूरत नहीं है

अभी आप युवा और स्वस्थ हो सकते हैं, लेकिन मेडिकल इमरजेंसी की स्थिति अप्रत्याशित रूप से उत्पन्न हो सकती है। हेल्थ इंश्योरेंस होने से फाइनेंशियल सुरक्षा मिल सकती है और आपको चिकित्सा उपचार और अस्पताल में भर्ती होने की लागत को कवर करने में मदद मिल सकती है। इसके अलावा, कम उम्र में हेल्थ इंश्योरेंस में इंवेस्ट करने से आपको कम प्रीमियम भरना होगा साथ ही समय के साथ क्युमुलेटिव बोनस प्राप्त करने में मदद मिल सकती है।

हेल्थ इंश्योरेंस खरीदने की सही उम्र

हेल्थ इंश्योरेंस खरीदने की सही उम्र और समय अभी है!

मूलतः, जैसे ही आप कमाई करना शुरू करते हैं, आपको अपने लिए एक हेल्थ इंश्योरेंस खरीद लेना चाहिए।

कम उम्र में हेल्थ इंश्योरेंस पॉलिसी खरीदना एक स्मार्ट फाइनेंशियल कदम है। यहां कुछ कारण बताए गए हैं कि क्यों आपको कम उम्र में हेल्थ इंश्योरेंस पॉलिसी में इंवेस्ट करने के बारे में सोचना चाहिए।

मुझे हेल्थ इंश्योरेंस ऑनलाइन क्यों खरीदना चाहिए?

इनकम टैक्स के सेक्शन 80डी के तहत हेल्थ इंश्योरेंस के माध्यम से टैक्स बचाएं

हेल्थ इंश्योरेंस खरीदने से न केवल बढ़ती मेडिकल लागत से आपकी जेब बचती है बल्कि टैक्स बेनिफिट भी मिलता है। यहां कुछ तरीके दिए गए हैं जिनसे आप हेल्थ इंश्योरेंस के माध्यम से टैक्स बचा सकते हैं:

सामान्य हेल्थ इंश्योरेंस की शब्दावलियों को आसानी से समझें

हेल्थ इंश्योरेंस से संबंधित महत्वपूर्ण वीडियो

हेल्थ इंश्योरेंस खरीदने से पहले ध्यान रखने योग्य बातें

- अपना प्रीमियम बचाने के लिए इंश्योरेंस की कम राशि का चुनाव न करें। आप अपने हेल्थ इंश्योरेंस प्लान में कितने लोगों को शामिल करते हैं, आपकी सेहत संबंधी जरूरतें, आपकी उम्र के आधार पर आपको हमेशा इंश्योरेंस की सही राशि चुननी चाहिए।

- आपको हमेशा यह जांचना चाहिए की आपकी हेल्थ इंश्योरेंस पॉलिसी में क्या-क्या बातें कवर की जा रही हैं और क्या नहीं। साथ ही, सभी नियम व शर्तोें को ध्यान से पढेंÞ ताकि आपको किसी बात से हैरानी न हो। हम समझते हैं कि इतना सब कुछ पढ़ना आपके लिए बोरिंग हो सकता है, इसलिए डिजिट में हमने छोटी समरी और पॉलिसी के आसान डॉक्यूमेंट तैयार किए हैं, ताकि आप आसानी से सभी बातें समझ सकें।

- अगर आपके पास हेल्थ इंश्योरेंस प्लान कस्टमाइज करने का विकल्प है, तो आपको यह जरूर करना चाहिए। उदाहरण के तौर पर आप बेहतर कवरेज के लिए अपनी हेल्थ इंश्योरेंस पॉलिसी को तमाम एड-ऑन्स के साथ कस्टमाइज कर सकते हैं।

- हेल्थ इंश्योरेंस खरीदने में बहुत देर नहीं करनी चाहिए। जीवन में जल्द ही आपको हेल्थ इंश्योरेंस प्लान ले लेना चाहिए, इससे प्रीमियम की कीमत घट जाती है। साथ ही, आपका वेटिंग पीरियड भी जल्द खत्म हो जाता है।

- हेल्थ इंश्योरेंस एक जरूरी वित्तीय निर्णय है, इसलिए पहला विकल्प दिखते ही उसे खरीदने से पहले आपको ऑनलाइन तमाम विकल्पों में तुलना कर लेनी चाहिए।

हेल्थ इंश्योरेंस प्लान में तुलना करने के टिप्स

ऑनलाइन इंश्योरेंस प्लान खरीदने का एक फायदा यह है कि आप जी भरकर रिसर्च कर सकते हैं और ऑनलाइन हेल्थ इंश्योरेंस प्लान में तुलना कर सकते हैं।

आपके निर्णय लेने की प्रक्रिया और आसान बनाने के लिए, यहां पर उन सभी बातों की सूचि दी गई है जिनकी तुलना करते हुए आप सबसे अच्छा हेल्थ इंश्योरेंस प्लान खरीद सकते हैं :

- कवरेज की जानकारी : हेल्थ इंश्योरेंस का उद्देश्य चिकित्सा पर आए खर्च का सर्वाधिक कवरेज प्राप्त करना होता है। इसलिए आपको हमेशा यह देखना चाहिए कि आपको किस प्रकार का कवरेज मिल रहा है और इंश्योरेंस की राशि में तुलना करें। आखिरकार, इससे आपको पता चलेगा कि आपका हेल्थ इंश्योरेंस प्लान आपको कितनी कीमत तक कवर करता है।

- सर्विस बेनिफिट: कुछ हेल्थ इंश्योरेंस प्लान बुनियादी कवरेज देते हैं, तो वहीं कुछ बेहतर सुरक्षा के लिए अतिरिक्त बेनिफ़िट भी देते हैं। इसलिए अलग-अलग हेल्थ इंश्योरेंस प्रोवाइडर द्वारा दी जाने वाली सर्विस बेनिफ़िट में तुलना करें और अपने लिए सबसे बेहतर चुनें

- अस्पतालों का नेटवर्क: हर हेल्थ इंश्योरेंस प्रोवाइडर के पास अस्पतालों का नेटवर्क होता है जहां आप जाकर जरूरत के समय कैशलेस क्लेम करके उपचार प्राप्त कर सकते हैं। इसलिए आप हेल्थ इंश्योरेंस प्लान में तुलना करके यह देख सकते हैं कि क्या आपको उनमें कैशलेस क्लेम की सुविधा मिल रही है कि नहीं और किस हद तक मिल रही है

- हेल्थ इंश्योरेंस प्रीमियम: यह कोई कहने की बात नहीं। यह तो आपको करना ही होेगा। हालांकि आपको यह पता लगाना जरूरी है कि प्रीमियम आपके चुने हेल्थ इंश्योरेंस प्लान के हिसाब से है या नहीं। आंख बंद करके सस्ते प्रीमियम वाला प्लान न लें, आपको हमेशा ही कवरेज की जानकारी पता होनी चाहिए जिसके हिसाब से आप प्रीमियम में तुलना करके आप उचित निर्णय ले सकते हैं।

आपके हेल्थ इंश्योरेंस प्रीमियम को प्रभावित करने वाली बातें

आप सोच रहे होंगे कि हेल्थ इंश्योरेंस प्रीमियम अलग-अलग क्यों होते हैं। तमाम कारकों के मेल के आधार पर, आपका हेल्थ इंश्योरेंस प्रीमियम नीचे दी बातों से तय होता है:

- उम्र - युवाओं और बुजुर्गों दोनों के लिए स्वास्थ्य समस्याएं बढ़ती जा रही हैं, फिर भी मजबूत इम्यून सिस्टम के चलते युवा ज्यादा सेहतमंद होते हैं। साथ ही, आपकी उम्र जितन कम होगी, किसी बीमारी के लिए कवर प्राप्त करने के लिए वेटिंग पीरियड पूरा करने का उतना ज्यादा समय आपको मिल जाता है। इसलिए, अगर आपकी उम्र कम होगी, तो प्रीमियम भी कम होगा।

- जीवनशैली - भारत में 61% से ज्यादा मृत्यु जीवनशैली से संबंधित बीमारियों के कारण होती हैं, जिसमें प्रदूषण का स्तर भी शामिल है। इसलिए आपकी आदतें भी आपके हेल्थ इंश्योरेंस प्रीमियम को प्रभावित करती हैं, जैसे कि आप धूम्रपान करते हैं या नहीं।

- पहले से मौजूद बीमारी या स्वास्थ्य स्थिति - अगर आप पहले से ही किसी खास तरह के लक्षण महसूस कर रहे हैं, या फ़ैमिली हिस्ट्री में किसी खास बीमारी मौजूद है, तो बीमारी का खतरा ज्यादा होने के कारण आपका हेल्थ इंश्योरेंस भी ज्यादा होगा।

- स्थान - आप कौन से शहर में रहते हैं इससे भी आपके हेल्थ इंश्योरेंस के प्रीमियम पर प्रभाव पड़ता है, क्योंकि जोखिम और स्वास्थ्य खर्चों के आधार पर हर शहर अलग होता है। उदाहरण के तौर पर, उत्तर भारत में रहने वाले लोगों को फ़ेफ़ड़ों की बीमारी जल्दी होती है, क्योंकि यहां प्रदूषण की मात्रा ज्यादा है।

- अतिरिक्त कवर - व्यक्ति अपनी जरूरतों और स्वास्थ्य स्थिति के आधार पर इंश्योरेंस प्लान को कस्टमाइज करवा सकते हैं। इसलिए, अगर आप मैटर्निटी बेनिफ़िट या आयुष बेनिफ़िट जैसे अतिरिक्त कवर लेते हैं, तो आपका प्रीमियम थोड़ा बढ़ जाता है।

इंश्योरेंस की सही कीमत कैसे चुनें?

- जीवन का पड़ाव: जब जीवन के पड़ाव बदलते हैं, तो आपको इंश्योरेंस की ज्यादा राशि की जरूरत पड़ सकती है। उदाहरण के लिए, अगर आपकी शादी हो रही है या आप बच्चे को जन्म देने के बारे में सोच रहे हैं।

- आश्रितों की संख्या: परिवार को भविष्य में चिकित्सा के कारण वित्तीय समस्या से बचाने के लिए पूरे परिवार की हेल्थ इंश्योरेंस पॉलिसी करवाना एक बेहतर विकल्प है।

- स्वास्थ्य स्थिति: अगर परिवार में हेरिडिटी के कारण कोई बीमारी है या व्यक्ति जिस शहर में रहता है वहां पर बढ़ रही कोई बीमारी के कारण आपको ज्यादा राशि वाला इंश्योरेंस चुनना चाहिए।

- जीवनशैली: अगर आप प्रदूषण से भरे मेट्रो शहर में रहते हैं, रोज़ाना ट्राफ़िक में फ़सते हैं या ऑफ़िस का तनाव झेलते हैं, तो आपके बीमार पड़ने की संभावना भी ज्यादा होती है। जिसका मतलब है कि आपको अपने लिए बेहतर कवर चाहिए।

हेल्थ इंश्योरेंस खरीदने के टिप्स

युवाओं के लिए हेल्थ इंश्योरेंस खरीदने के टिप्स

- जीवन में जल्द ही इंश्योरेंस करवाएं

- ज्यादा कीमत वाला इंश्योरेंस चुनें, जिससे आपको एक्सिडेंट के कारण अस्पताल में भर्ती होने पर ज्यादा राशि प्राप्त हो सकती है।

- आपकी पॉलिसी में क्रिटिकल इलनेस का कवर भी होना चाहिए।

- अगर आप भविष्य में परिवार बनाना चाहते हैं, तो मेटर्निटी बेनिफ़िट चुनें ताकि समय रहते आपका वेटिंग पीरियड पूरा हो सके।

परिवार के लिए हेल्थ इंश्योरेंस खरीदने के टिप्स

- रिवार से सभी सदस्योें का इंश्योरेंस करवाएं।

- इंश्योरेंस की ज्यादा राशि चुनें क्योंकि वह परिवार के हर सदस्य में बट जाती है। आप हर व्यक्ति के लिए 10 लाख रुपए के हिसाब से इंश्योरेंस की राशि गिन सकते हैं।

- अगर आपके पास फ़्लोटर प्लान है तो, तो रीस्टोरेशन बेनिफ़िट वाले प्लान को अपनाएं।

- दिए जाने वाले सभी बेनिफ़िट का वेटिंग पीरियड देखें।

- अगर आप अपने माता पिता का इंश्योरेंस करवाना चाहते हैं, तो देखें कि उसमें सामान्य उपचार कवर किए जाते हैं या नहीं जैसे घुटनों का रिप्लेसमेंट, मोतियाबिंद की सर्जरी।

बुजुर्गों के लिए हेल्थ इंश्योरेंस खरीदने के टिप्स

- उम्र के साथ इंश्योरेंस की कीमत भी बढ़ जाती है। तो अगर आप इंश्योरेंस लेना चाहते हैं, तो आप टॉप अप प्लान के साथ इंश्योरेंस राशि बढ़ा सकते हैं।

- यह देखना न भूलें कि आपको किस तरह का हॉस्पिटल टाइ अप और सर्विस टाइ अप दिया जा रहा है।

- देखें कि प्लान में सामान्य उपचारों का कवर मिल रहा है या नहीं जैसे घुटनों का रिप्लेसमेंट, मोतियाबिंद की सर्जरी।

- दिए जाने वाले बेनिफ़िट की सबलिमिट देखें।

- पहले से मौजूद अलग अलग बीमारियों का वेटिंग पीरियड देखें।

कौन सा मेडिकल इंश्योरेंस प्लान आपके लिए बिल्कुल सही है?

सही मेडिकल इंश्योरेंस प्लान चुनना एक कठिन काम हो सकता है। विभिन्न परिदृश्यों में सही योजना चुनने में आपकी मदद के लिए यहां कुछ दिशानिर्देश दिए गए हैं:

आप उम्र का तीसरा दशक पार करने वाले हैं या चौथे दशक में पहुंच गए हैं और आप युवा हैं, स्वस्थ हैं, कमाते हैं और आपके ऊपर कुछ फाइनेंशियल जिम्मेदारियां हैं

इस स्थिति में, आपको कम प्रीमियम वाला बेसिक हेल्थ इंश्योरेंस प्लान खरीदने के बारे में सोचना चाहिए। इस स्तर पर आपको कॉम्प्रिहेंसिव कवरेज या ज्यादा सम इंश्योर्ड की जरुरत नहीं हो सकती है, लेकिन किसी भी अप्रत्याशित मेडिकल इमरजेंसी के मामले में सुरक्षा की व्यवस्था होना जरुरी है। आप ज्यादा डिडक्टिबल वाला प्लान भी चुन सकते हैं, जिससे आपका प्रीमियम और कम हो जाएगा।

आपके पास पहले से ही एक कॉर्पोरेट हेल्थ कवर है और आप हेल्थ इंश्योरेंस पर बहुत ज्यादा खर्च नहीं करना चाहते हैं

अगर आपके पास पहले से ही कॉर्पोरेट हेल्थ कवर है, तो आपको कॉम्प्रिहेंसिव इंडीविजुअल हेल्थ इंश्योरेंस प्लान की जरुरत नहीं पड़ेगी। हालांकि, अगर आपकी नौकरी छूट जाती है या नौकरी बदल जाती है, तो बैकअप प्लान होना जरुरी है। आप बेसिक और साथ ही अन्य बेहतर बेनिफिट वाला एक हेल्थ इंश्योरेंस प्लान चुन सकते हैं जो आपकी कॉर्पोरेट पॉलिसी में आपको नहीं मिल पता और इसलिए आपको ज़रूरत पड़ने पर इससे कवरेज मिल सकती है।

आपके पास देखभाल करने के लिए एक परिवार है और आप अपने जीवनसाथी और बच्चों को कवर करना चाहते हैं

इस स्थिति में, आपको एक फैमिली फ्लोटर हेल्थ इंश्योरेंस प्लान के बारे में सोचना चाहिए जो आपके जीवनसाथी और बच्चों को कवर करता हो। फैमिली फ्लोटर प्लान किफायती होते हैं और आपके पूरे परिवार के लिए कॉम्प्रिहेंसिव कवरेज देते हैं। अगर आप भविष्य में बच्चे जो जन्म देने के बारे में सोच रहे हैं तो आप मैटर्निटी बेनिफिट वाला प्लान ले सकते हैं।

आप अपने माता-पिता को सुरक्षित करना चाहते हैं

अगर आप अपने माता-पिता के स्वास्थ्य को सुरक्षित करना चाहते हैं, तो आपको सीनियर सिटीजन हेल्थ इंश्योरेंस प्लान लेना चाहिए। सीनियर सिटीजन प्लान उन मेडिकल खर्चों के लिए कवरेज प्रदान करता है जो खास तौर पर बुजुर्ग आबादी के लिए होते हैं, जैसे कि उम्र से संबंधित बीमारियां और पुरानी स्थितियां। कुछ सीनियर सिटीजन प्लान डोमिसाइलरी ट्रीटमेंट, आयुष बेनिफिट आदि जैसे बेनिफिट भी प्रदान करते हैं।

मेरे परिवार को कोई गंभीर बीमारी रही है, क्या मुझे कोई अतिरिक्त हेल्थ कवर खरीदने की ज़रूरत है?

अगर आपके परिवार में गंभीर बीमारियों की हिस्ट्री रही है, तो आपको क्रिटिकल इलनेस हेल्थ इंश्योरेंस प्लान लेने के बारे में सोचना चाहिए। क्रिटिकल इलनेस प्लान कैंसर, हार्ट अटैक और स्ट्रोक जैसी बीमारियों के लिए कवरेज प्रदान करते हैं।

हेल्थ इंश्योरेंस के बारे में लोकप्रिय मिथक

- केवल गंभीर बीमारियों के लिए हेल्थ इंश्योरेंस कवर: बहुत लोग सोचते हैं कि हेल्थ इंश्योरेंस में केवल गंभीर बीमारियों को कवर किया जाता है। हालांकि, यह बात सच नहीं है। हेल्थ इंश्योरेंस प्लान में सामान्य बीमारी, दुर्घटना, मनोचिकित्सा, बच्चे का जन्म और सालाना होने वाला सामान्य स्वास्थ्य परीक्षण भी कवर किया जाता है।

- "मुझे हेल्थ इंश्योरेंस की जरुरत नहीं है, क्योंकि बीमारियों के लिए मेरी उम्र अभी बहुत कम है": यह बात अब पुरानी हो चुकी- क्योंकि अब व्यक्ति किसी भी उम्र में बीमार हो सकता है। खास तौर पर, आज के समय में, ज्यादा से ज्यादा युवा मौसम में बदलाव के कारण जीवनशैली में बदलाव और खराब खानपान के चलते बीमारियों का शिकार हो रहे हैं जैसे पीसीओएस, कैंसर और फ़ेफ़ड़ों की बीमारी।

- हेल्थ इंश्योरेंस प्रक्रियाएं समय लेती हैं: हकीकत में यह इस बात पर निर्भर करता है कि आप किस प्रकार का हेल्थ इंश्योरेंस और इंश्योरेंस प्रोवाइडर चुन रहे हैं। तकनीक को धन्यवाद, अच्छे हेल्थ इंश्योरेंस प्लान अब तेजी से बिना रुकावट लिए जा सकते हैं।

- अगर आपके पास बचत है, तो हेल्थ इंश्योरेंस महत्वपूर्ण नहीं है: हम कभी कभी कितने आशावादी हो जाते हैं। हमारी बचत समय पर हमारी मदद कर सकती हैं, लेकिन जरूरत कितनी पड़ सकती है इसका अनुमान नहीं लगाया जा सकता। वहीं, एक अच्छा हेल्थ इंश्योरेंस प्लान एक बेहतर निवेश की तरह है जो आप सिर्फ़ अपनी सेहत कि लिए करते हैं ताकि आपको भविष्य में जरूरत पड़ने पर वित्तीय संकट का सामना न करना पड़े।

FAQs about Buying Health Insurance Policy in India

डिजिट के हेल्थ इंश्योरेंस में क्या खास है?

लाइफ इंश्योरेंस और हेल्थ इंश्योरेंस के बीच क्या अंतर है?

क्या मेरी हेल्थ इंश्योरेंस पॉलिसी पूरे भारत में वैध होगी?

डोनर एक्सपेंस का क्या मतलब है?

अगर मेरे पास मेरे नियोक्ता द्वारा कॉर्पोरेट हेल्थ इंश्योरेंस हो तो क्या मुझे पर्सनल हेल्थ इंश्योरेंस खरीदना चाहिए?

इंश्योरेंस पॉलिसी के तत्व क्या हैं?

क्या ज़ोन आधारित छूट का फायदा उठाने के लिए मुझे कभी भी अपने निवास क्षेत्र को साबित करना पड़ सकता है?

भारत में हेल्थ इंश्योरेंस पर टैक्स बेनिफिट क्या है?

आपके और आपके आश्रित परिवार के लिए, आप भुगतान किए गए हेल्थ इंश्योरेंस प्रीमियम पर ₹25000/- तक टैक्स डिडक्शन का क्लेम कर सकते हैं। अगर परिवार का कोई सदस्य 60 वर्ष से ज्यादा का है, तो डिडक्शन की यह लिमिट ₹50000/- तक है।

इसके अलावा, अगर आपके माता-पिता की उम्र 60 वर्ष से कम है तो आप अतिरिक्त ₹25000/- या अगर वे सीनियर सिटीजन हैं तो ₹50000/- के अतिरिक्त डिडक्शन का फायदा उठा सकते हैं।

क्लेम करते समय मुझे किन दस्तावेजों की जरूरत होगी?

क्या मुझे नॉन-नेटवर्क अस्पताल में भर्ती कराया जा सकता है?

एमरजेंसी में अस्पताल में भर्ती होने के समय मुझे किसे फोन करना चाहिए?

क्या किसी हेल्थ इंश्योरेंस क्लेम को अस्वीकार या अस्वीकार किया जा सकता है?

क्या मैं अपनी हेल्थ इंश्योरेंस पॉलिसी का इस्तेमाल पहले दिन से शुरू कर सकता हूं?

अगर अस्पताल में भर्ती होने की अवधि 24 घंटे से कम है तो क्या मैं क्लेम कर सकता हूं?

इंश्योरेंस कंपनी द्वारा क्लेम के निपटान के लिए आईआरडीएआई द्वारा निर्दिष्ट समय सीमा क्या है?

आईआरडीएआई रेगुलेशन के अनुसार, कंपनी अंतिम जरुरी दस्तावेज मिलने की तारीख से 30 दिनों के भीतर, जैसा भी मामला हो, क्लेम का निपटान या अस्वीकार कर देगी।

क्लेम के भुगतान में देरी के मामले में, कंपनी पॉलिसीधारक को अंतिम जरुरी दस्तावेज मिलने की तारीख से क्लेम के भुगतान की तारीख तक बैंक दर से 2% ज्यादा दर पर ब्याज देने के लिए उत्तरदायी होगी।

हालांकि, जहां किसी क्लेम की परिस्थितियां ऐसी होती हैं जहां कंपनी की राय में जांच की जरुरत होती है, तो किसी भी मामले में अंतिम जरुरी दस्तावेज़ मिलने की तारीख से 30 दिनों के भीतर, वह ऐसी जांच जल्द से जल्द शुरू और पूरी करेगी। ऐसे मामलों में, कंपनी अंतिम जरुरी दस्तावेज़ मिलने की तारीख से 45 दिनों के भीतर क्लेम का निपटान या अस्वीकार कर देगी।

निर्धारित 45 दिनों से ज्यादा की देरी के मामले में, कंपनी पॉलिसीधारक को अंतिम जरुरी दस्तावेज मिलने की तारीख से क्लेम के भुगतान की तारीख तक बैंक दर से 2% अधिक दर पर ब्याज देने के लिए उत्तरदायी होगी।

"बैंक दर" का अर्थ भारतीय रिज़र्व बैंक (आरबीआई) द्वारा निर्धारित दर होगा फाइनेंशियल इयर की शुरुआत जिसमें क्लेम ड्यू हो गया है।

हेल्थ इंश्योरेंस क्लेम फाइल करने की समय सीमा क्या है?

क्या मैं अपने हेल्थ इंश्योरेंस का क्लेम साल में कई बार कर सकता हूं?

अगर हम क्लेम नहीं करते हैं तो क्या हमें हेल्थ इंश्योरेंस में पैसा वापस मिलता है?

जब मैं हेल्थ इंश्योरेंस का क्लेम करता हूं तो मेरे सम इंश्योर्ड का क्या होता है?

हेल्थ इंश्योरेंस खरीदने की सबसे अच्छी उम्र क्या है?

इसका जवाब सीधा है। आपकी उम्र जितनी कम होगी, आपका शुरुआती और बाद का प्रीमियम उतना ही कम होगा। इसके अलावा, अगर आप छोटे हैं, तो आप विभिन्न कवरों के वैध होने के वेटिंग पीरियड के वर्षों को आसानी से पार कर लेंगे। युवा आर्थिक रूप से सुरक्षित नहीं हो सकते हैं और अस्पताल में भर्ती और अन्य मेडिकल खर्चों को पूरा करना मुश्किल हो सकता है।

इसलिए, जीवन की शुरुआत में ही हेल्थ इंश्योरेंस लेना फायदेमंद होता है। मूलतः, जैसे ही आप कमाना शुरू करते हैं।