फ्री में क्रेडिट स्कोर चेक करें

सिर्फ 2 मिनट में तुरंत. क्रेडिट स्कोर पर कोई प्रभाव नहीं पड़ेगा

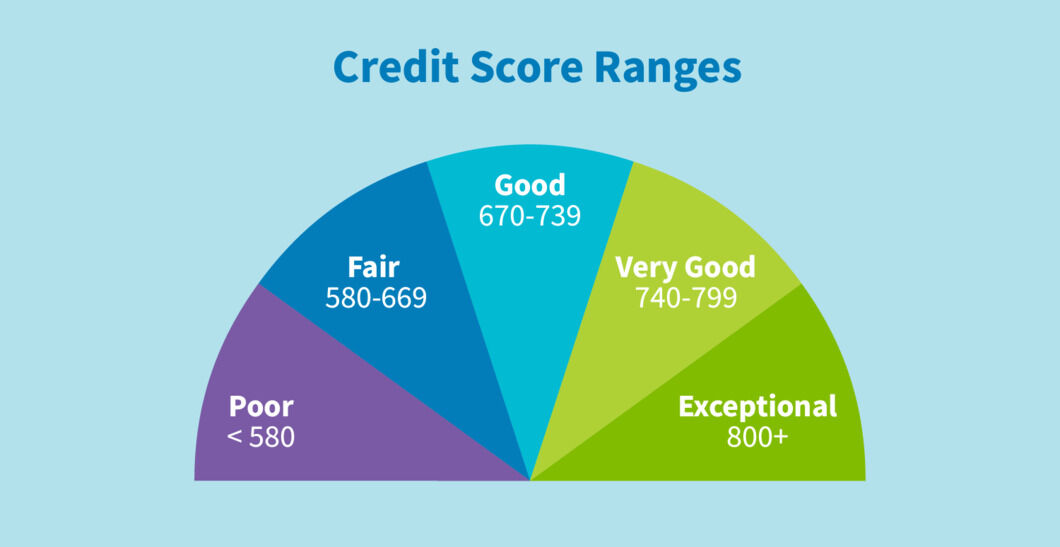

क्रेडिट स्कोर की अलग-अलग रेंज क्या हैं?

क्रेडिट स्कोर एक संख्या होती है जिसका इस्तेमाल बैंक और अन्य कर्ज़दाता संस्थान किसी व्यक्ति की “साख” का पता लगाने के लिए करते हैं। इस संख्या की गणना क्रेडिट सूचना ब्यूरो द्वारा की जाती है और यह आमतौर पर 300-900 के बीच होती है। इससे किसी भी व्यक्ति की उधार लिए गए क्रेडिट जैसे कि कर्ज़ चुकाने की क्षमता का पता लगता है।

भारत में, लाइसेंस प्राप्त चार क्रेडिट ब्यूरो हैं जो क्रेडिट स्कोर तैयार करते हैं - ट्रांसयूनियन सिबिल, एक्सपेरियन, सीआरआईएफ हाई मार्क और इक्विफैक्स।

क्रेडिट स्कोर की रेंज क्या-क्या हैं?

हर क्रेडिट ब्यूरो स्कोरिंग के लिए अलग-अलग मॉडल का इस्तेमाल करते हैं। लेकिन, आमतौर पर 700-750 के बीच का क्रेडिट स्कोर मान्य होता है और इसे अच्छा माना जाता है। दूसरी तरफ 650 के नीचे का क्रेडिट स्कोर ठीक या कमजोर माना जाता है।

सामान्य क्रेडिट स्कोर रेंज के बारे में आगे बताया गया हैः

|

क्रेडिट स्कोर |

रेंज |

मतलब |

|

एनए/एनएच |

"लागू नहीं" या "कोई इतिहास नहीं" |

आपने क्रेडिट कार्ड का इस्तेमाल नहीं किया है, और/या कभी कर्ज़ नहीं लिया है। इस प्रकार, आपके पास क्रेडिट इतिहास नहीं है। |

|

300-549 |

कमजोर |

हो सकता है कि आपके कई भुगतान छूट गए हों या क्रेडिट कार्ड के बिल या ईएमआई में चूक हो गई हो, या खराब क्रेडिट उपयोग, या क्रेडिट पूछताछ की एक बड़ी संख्या हो, तो ऐसे में कर्ज़दाता आपको एक उच्च जोखिम मानेंगे जो कि , हो सकता है कि उनका कर्ज़ न चुका सके। ऐसे में कर्ज़दाता, क्रेडिट या कर्ज़ के लिए आपके आवेदन को नामंजूर कर सकते हैं। |

|

550-649 |

ठीक |

हो सकता है आपने क्रेडिट कार्ड बिल/ईएमआई या एक से ज्यादा क्रेडिट पूछताछ का अनियमित या देर से भुगतान किया हो, ऐसे में आपको उधारदाताओं के लिए जोखिम माना जा सकता है। हो सकता है कई उधारदाता आपके कर्ज़ को मंजूरी न दें; जो लोग ऐसा करते हैं उनकी ब्याज दरें और डाउन पेमेंट की संभावना अधिक होगी |

|

650-749 |

अच्छा |

अतीत में आपका चुकौती का अच्छा इतिहास रहा है, इसलिए चूक करने के मामले में आपको कम जोखिम माना जाएगा। अधिकांश कर्ज़दाता आपके क्रेडिट को स्वीकृत कर सकते हैं, लेकिन हो सकता है आपको सर्वोत्तम ब्याज दरें न मिलें। |

|

750-799 |

बहुत अच्छा |

आपके पास नियमित क्रेडिट भुगतान, एक लंबा क्रेडिट इतिहास, जिम्मेदारी से चुकौती का व्यवहार है, आपको कर्ज़दाताओं के लिए कम जोखिम माना जाएगा, कर्ज़दाता आरते क्रेडिट अनुरोध को मंजूर कर सकते हैं आपको कर्ज़ पर ब्याज दर के मामले में अच्छा सौदा मिल सकता है। |

|

800-900 |

बेहतरीन |

आपने बेहतरीन वित्तीय प्रबंधन, नियमित क्रेडिट भुगतान, कम क्रेडिट उपयोगिता और अनुकरणीय क्रेडिट इतिहास प्रदर्शित किया है, आपको उधारदाताओं के लिए बहुत कम जोखिम माना जाएगा, बैंक और कर्ज़ देने वाली संस्थाएं आपको कर्ज़ और क्रेडिट कार्ड पर सबसे अच्छी ब्याज दर और अनुकूल शर्तें प्रदान करेंगी। |

अच्छा क्रेडिट स्कोर किसे माना जाता है?

आमतौर पर, 700-750 के ऊपर का क्रेडिट स्कोर अच्छा माना जाता है। वैसे तो सर्वोच्च संभावित स्कोर 900 हो सकता है, सबसे अच्छा क्रेडिट स्कोर 750-900 के बीच का स्कोर माना जाता है।

यह याद रखने लायक बात है कि हर कर्ज़दाता संस्था का रिस्क ग्रेडिंग के लिए अपना तरीका है। उदाहरण के लिए, कोई बैंक 700 से ऊपर के स्कोर को अच्छा मान सकता है वहां एक अन्य बैंक 750 के ऊपर के स्कोर को प्राथमिकता देता है। इसलिए, आमतौर पर 750-800 के ऊपर का क्रेडिट स्कोर ज्यादातर स्थितियों में अच्चा माना जाता है।

खराब क्रेडिट स्कोर क्या है?

650 से नीचे का क्रेडिट स्कोर ठीक या कमजोर माना जाता है। जो लोग इस रेंज में आते हैं उनके स्कोर को “सबप्राइम” क्रेडिट स्कोर माना जाता है और कर्ज़दाता इस तरह के लोगों को उस श्रेणी में रखते हैं जो मुश्किल से कर्ज़ चुका पाएं।

खराब स्कोर की वजह से कर्ज़ लेने में परेशानी का सामना करना पड़ सकता है, आपका क्रेडिट आवेदन अस्वीकार किया जा सकता है और अगर आपका आवेदन मंजूर हो भी जाता है, तो आपको ज्यादा ब्याज दर पर लोन मिल सकता है।

अच्छी बात यह है कि यह फिक्स नहीं होता है। एक बार आपको पता लग जाता है कि आपका स्कोर कमजोर है, तो आप कई तरह के कदम उठाकर अपना क्रेडिट स्कोर बेहतर बना सकते हैं। इसमें अपनी क्रेडिट रिपोर्ट की समय-समय पर समीक्षा करना, वक्त पर बिल चुकाना, क्रेडिट उपयोगिता बनाए रखता और किसी नए क्रेडिट अनुरोध को सीमित करना है शामिल है।

अच्छा क्रेडिट स्कोर होना क्यों महत्वपूर्ण है?

बैंक और अन्य उधार देने वाले संस्थान आपके क्रेडिट स्कोर का उपयोग यह तय करने के लिए करते हैं कि वे कर्ज़ और अन्य क्रेडिट के लिए आपके अनुरोधों को स्वीकार करेंगे या नहीं। इस प्रकार, यदि आपका क्रेडिट स्कोर ज्यादा है, तो यह दर्शाता है कि आपने अतीत में जिम्मेदार क्रेडिट व्यवहार का प्रदर्शन किया है, और इससे संभावित कर्ज़दाताओं को क्रेडिट अनुरोधों को स्वीकृत करने में अधिक विश्वास हो सकता है।

आप अन्य लाभों का भी फायदा ले सकते हैं, जैसे कि कम ब्याज दरें, चुकौती की बेहतर शर्तें, और त्वरित कर्ज़ स्वीकृति प्रक्रिया।

अक्सर पूछे जाने वाले सवाल

क्या ऐसा हो सकता है कि आपका कोई क्रेडिट स्कोर न हो?

क्रेडिट स्कोर 0 से शुरू क्यों नहीं होता?

जब यूएस में पहली बार क्रेडिट स्कोरिंग सिस्टम बनाया गया था, तो उन्होंने सबसे कम संभव स्कोर 300 पर सेट किया ताकि वे अन्य स्कोरिंग मॉडल के लिए 100–300 रेंज का उपयोग कर सकें, और उपयोगकर्ताओं को पता चलेगा कि उन्हें भ्रमित किए बिना कौन सा स्कोर किसाक था। इसके अतिरिक्त, उन्होंने विशेष कोड के लिए 0-99 श्रेणी का भी उपयोग किया, इसलिए उनका उपयोग नहीं किया जा सका।

हालांकि, कुछ लोगों का क्रेडिट स्कोर 0, निल या उपलब्ध नहीं हो सकता है। इसका सीधा मतलब है कि कर्ज लेने वाले व्यक्ति का कोई क्रेडिट इतिहास नहीं है।

क्या आप 300 के क्रेडिट स्कोर के साथ शुरुआत करेंगे?

कौन से कारक हैं आपके क्रेडिट स्कोर को सबसे ज्यादा असर डालते हैं?

क्रेडिट स्कोर की गणना एक एल्गोरिदम द्वारा की जाती है जो कई कारकों का इस्तेमाल करता है। उनमें से हर एक का आपके क्रेडिट स्कोर पर अलग-अलग महत्व है:

- भुगतान का इतिहास (35%) – क्रेडिट कार्ड के बिल समय पर चुकाने से आपका स्कोर बेहतर होता है। देरी होने, बिल न चुकाने या डिफॉल्ट के मामले में स्कोर कम हो सकता है।

- क्रेडिट का इस्तेमाल (30%) – आप अपनी क्रेडिट सीमा का कितना इस्तेमाल करते हैं, अगर यह 30% से ज्यादा है तो इससे आपका स्कोर कम हो सकता है।

- क्रेडिट इतिहास की अवधि (15%) – पुराने खाते और क्रेडिट कार्ड में लगातार जिम्मेदारीपूर्ण क्रेडिट व्यवहार दिखता है।

- नई क्रेडिट पूछताछ (10%) – क्रेडिट के लिए कई अनुरोध, खासतौर पर कम समय के दौरान, आपके स्कोर को कम कर सकते हैं।

क्रेडिट मिश्रण (10%) - असुरक्षित कर्ज़ और सुरक्षित कर्ज़ दोनों को मिलाने की की सिफारिश की जाती है।

क्या क्रेडिट स्कोर दुनिया भर में एक समान होते हैं?

दुनियाभर के कई देश एकसमान क्रेडिट स्कोरिंग सिस्टम का इस्तेमाल कर सकते हैं। हालांकि, जहां कुछ क्रेडिट ब्यूरो (जैसे इक्विफ़ैक्स या एक्सपेरियन) कई देशों में काम करते हैं, अंतर्राष्ट्रीय कानून विदेशी कर्ज़दाताओं के साथ क्रेडिट इतिहास साझा करने से रोकते हैं। यह पहचान की चोरी और धोखाधड़ी को रोकने के लिए किया जाता है।

लेकिन याद रखें कि यदि आप विदेश जाने की योजना बना रहे हैं और स्थानीय बैंक के साथ क्रेडिट कार्ड लेना चाहते हैं या कर्ज़ के लिए आवेदन करना चाहते हैं, तो विदेशी बैंक और कर्ज़ देने वाली संस्थाएं अभी भी आपके क्रेडिट इतिहास और आपके गृह देश में किसी भी बकाया कर्ज़ के बारे में पूछताछ कर सकती हैं।