చెక్ క్రెడిట్ స్కోర్ ఉచితంగా

2 నిమిషాల్లో తక్షణమే. క్రెడిట్ స్కోర్పై ఎలాంటి ప్రభావం ఉండదు.

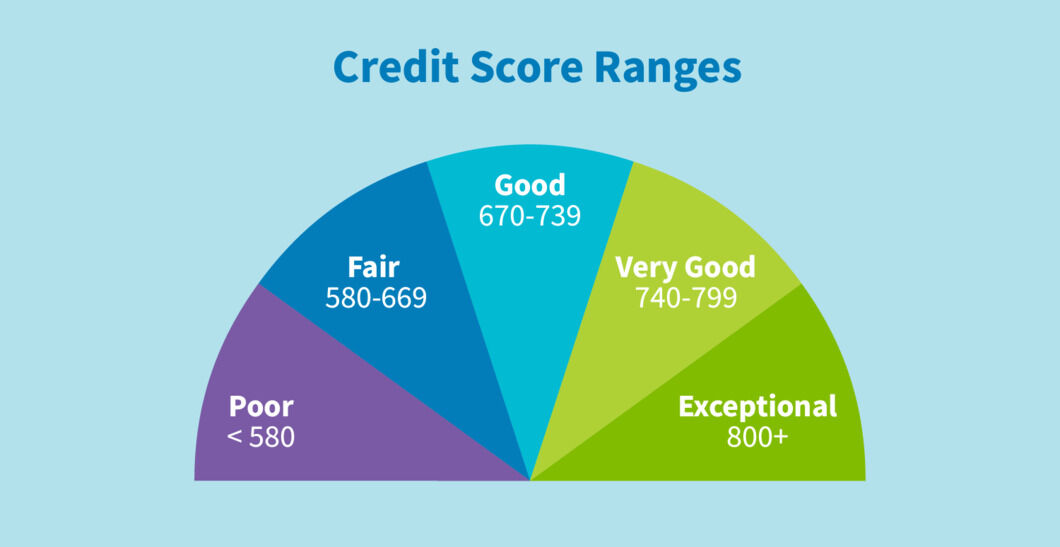

క్రెడిట్ స్కోర్ల యొక్క వివిధ శ్రేణులు ఏమిటి?

క్రెడిట్ స్కోర్ అనేది ఒక వ్యక్తి యొక్క "క్రెడిట్ యోగ్యతను" నిర్ధారించడానికి బ్యాంకులు మరియు ఇతర రుణ సంస్థలు ఉపయోగించే సంఖ్య. ఈ సంఖ్య క్రెడిట్ ఇన్ఫర్మేషన్ బ్యూరోలచే లెక్కించబడుతుంది మరియు సాధారణంగా ఇది 300-900 మధ్య ఉంటుంది. ఇది వ్యక్తి యొక్క రుణాల వంటి అరువు తీసుకున్న క్రెడిట్ను తిరిగి చెల్లించే సామర్థ్యాన్ని ఇది వర్ణిస్తుంది.

భారతదేశంలో, క్రెడిట్ స్కోర్లను సిద్ధం చేసేందుకు లైసెన్స్ పొందిన నాలుగు క్రెడిట్ బ్యూరోలు ఉన్నాయి - ట్రాన్స్యూనియన్ సిబిల్, ఎక్స్పీరియన్, క్రిఫ్ హై మార్క్ మరియు ఈక్విఫాక్స్.

క్రెడిట్ స్కోర్ యొక్క శ్రేణులు ఏమిటి?

వేర్వేరు క్రెడిట్ బ్యూరోలు వేర్వేరు స్కోరింగ్ మోడల్లను ఉపయోగించవచ్చు. కానీ, సాధారణంగా, 700-750 కంటే ఎక్కువ క్రెడిట్ స్కోర్ సాధారణంగా మంచిగా పరిగణించబడుతుంది, అయితే 650 కంటే తక్కువ ఉన్నది పరవాలేదు లేదా చెడుగా పరిగణించబడుతుంది.

సాధారణ క్రెడిట్ స్కోర్ పరిధులు క్రింది విధంగా ఉన్నాయి:

|

క్రెడిట్ స్కోర్ |

శ్రేణి |

అర్థం |

|

NA/NH |

"వర్తించదు" లేదా "చరిత్ర లేదు" |

మీరు క్రెడిట్ కార్డ్ని ఉపయోగించలేదు మరియు/లేదా ఎప్పుడూ రుణం తీసుకోలేదు. కాబట్టి, మీకు క్రెడిట్ చరిత్ర లేదు. |

|

300-549 |

పేలవమైన |

మీరు క్రెడిట్ కార్డ్ బిల్లులు లేదా ఈఎంఐ ఈఎంఐ లలో అనేక తప్పిపోయిన చెల్లింపులు లేదా డిఫాల్ట్లను కలిగి ఉండవచ్చు లేదా పేలవమైన క్రెడిట్ వినియోగం లేదా అధిక సంఖ్యలో క్రెడిట్ విచారణలను కలిగి ఉండవచ్చు, మీ రుణాలపై డిఫాల్ట్ చేస్తారని రుణదాతల ద్వారా మీరు అధిక ప్రమాదంగా పరిగణించబడతారు, రుణదాతలు మీ రుణాలు లేదా క్రెడిట్ దరఖాస్తులను ఆమోదించకపోవచ్చు. |

|

550-649 |

ఫెయిర్ |

మీరు క్రెడిట్ కార్డ్ బిల్లులు/ ఈఎంఐ ఈఎంఐలు లేదా బహుళ క్రెడిట్ విచారణలను సక్రమంగా లేదా ఆలస్యంగా చెల్లించి ఉండవచ్చు, మీరు రుణదాతలకు రిస్కీ గా పరిగణించబడవచ్చు, చాలా మంది రుణదాతలు మీ రుణాలను ఆమోదించకపోవచ్చు; అలా చేసే వారికి ఎక్కువ వడ్డీ రేట్లు మరియు డౌన్ పేమెంట్లు ఉంటాయి |

|

650-749 |

మంచిది |

మీరు గతంలో మంచి రీపేమెంట్ ప్రవర్తన యొక్క చరిత్రను కలిగి ఉన్నారు, మీరు డిఫాల్ట్ అయ్యే ప్రమాదం తక్కువగా పరిగణించబడతారు, చాలా మంది రుణదాతలు మీ క్రెడిట్ను ఆమోదించవచ్చు, కానీ మీరు ఉత్తమ రేట్లు పొందలేకపోవచ్చు |

|

750-799 |

చాలా బాగుంది |

మీరు రెగ్యులర్ క్రెడిట్ చెల్లింపులు, సుదీర్ఘ క్రెడిట్ చరిత్ర, బాధ్యతాయుతమైన రీపేమెంట్ ప్రవర్తన కలిగి ఉంటారు, మీరు రుణదాతలకు తక్కువ రిస్క్గా పరిగణించబడతారు, రుణదాతలు క్రెడిట్ కోసం ఆమోదించబడతారు మరియు రుణాలపై మంచి డీల్లను పొందుతారు. |

|

800-900 |

అద్భుతమైన |

మీరు అద్భుతమైన ఆర్థిక నిర్వహణ, సాధారణ క్రెడిట్ చెల్లింపులు, తక్కువ క్రెడిట్ వినియోగం మరియు శ్రేష్టమైన క్రెడిట్ చరిత్రను ప్రదర్శించారు, మీరు రుణదాతలకు చాలా తక్కువ రిస్క్గా పరిగణించబడతారు, బ్యాంకులు మరియు రుణ సంస్థలు మీకు ఉత్తమమైన రేట్లు మరియు రుణాలపై మరియు క్రెడిట్ కార్డులను అనుకూలమైన నిబంధనలను అందిస్తాయి. |

ఏది మంచి క్రెడిట్ స్కోర్గా పరిగణించబడుతుంది?

సాధారణంగా, 700-750 కంటే ఎక్కువ క్రెడిట్ స్కోర్ సాధారణంగా మంచిదిగా పరిగణించబడుతుంది. సాధ్యమయ్యే అత్యధిక స్కోర్ 900 కాబట్టి, ఉత్తమ క్రెడిట్ స్కోర్ పరిధి 750-900.

ప్రతి రుణ సంస్థ రిస్క్ గ్రేడింగ్లో వారి స్వంత పద్ధతిని కలిగి ఉంటాయని గుర్తుంచుకోవడం మంచిది. ఉదాహరణకు, ఒక బ్యాంక్ 700 కంటే ఎక్కువ స్కోర్ను మంచిగా పరిగణించవచ్చు, అయితే మరొక బ్యాంక్ 750 కంటే ఎక్కువ స్కోర్ను ఇష్టపడవచ్చు. కాబట్టి సాధారణంగా, 750-800 కంటే ఎక్కువ ఉన్న స్కోర్ చాలా సందర్భాలలో మంచిదని పరిగణించాలి.

చెడ్డ క్రెడిట్ స్కోర్ అంటే ఏమిటి?

650 కంటే తక్కువ క్రెడిట్ స్కోర్ పరవాలేదు లేదా చెడుగా పరిగణించబడుతుంది. ఈ తక్కువ శ్రేణిలో ఉన్నవారు "సబ్ప్రైమ్" క్రెడిట్ స్కోర్లను కలిగి ఉంటారని చెబుతారు మరియు రుణదాతలు వారిని రుణాన్ని తిరిగి చెల్లించడంలో కష్టాలు ఉండే వ్యక్తులుగా వర్గీకరిస్తారు.

చెడ్డ స్కోర్ల వల్ల రుణాలు పొందడంలో ఇబ్బంది ఏర్పడవచ్చు, మీ క్రెడిట్ అప్లికేషన్లు తిరస్కరించబడతాయి మరియు ఆమోదించబడినప్పటికీ మీరు అధిక వడ్డీ రేట్లు ఎదుర్కోవలసి ఉంటుంది.

శుభవార్త ఏమిటంటే, చెడ్డ క్రెడిట్ స్కోర్ ఎప్పుడు అలాగే ఉండదు. మీ స్కోర్ను తక్కువగా ఉంచుతున్నది ఏమిటో మీకు తెలిసిన తర్వాత, కాలక్రమేణా మీ క్రెడిట్ స్కోర్ను మెరుగుపరచడానికి మీరు అనేక విషయాలను చేయవచ్చు. ఇందులో మీ క్రెడిట్ నివేదికను క్రమం తప్పకుండా సమీక్షించడం, మీ బిల్లులను సకాలంలో చెల్లించడం, మీ క్రెడిట్ వినియోగాన్ని తక్కువగా ఉంచుకోవడం మరియు ఏవైనా కొత్త క్రెడిట్ అభ్యర్థనలను పరిమితం చేయడం వంటివి ఉంటాయి.

మంచి క్రెడిట్ స్కోర్ను కలిగి ఉండటం ఎందుకు ముఖ్యం?

బ్యాంకులు మరియు ఇతర రుణ సంస్థలు రుణాలు మరియు ఇతర క్రెడిట్ కోసం మీ అభ్యర్థనలను ఆమోదించాలా వద్దా అని నిర్ణయించడానికి మీ క్రెడిట్ స్కోర్ను ఉపయోగిస్తాయి. అందువల్ల, మీకు ఎక్కువ క్రెడిట్ స్కోర్ ఉంటే, మీరు గతంలో బాధ్యతాయుతమైన క్రెడిట్ ప్రవర్తనను ప్రదర్శించినట్లు చూపిస్తుంది మరియు ఇది క్రెడిట్ అభ్యర్థనలను ఆమోదించడంలో సంభావ్య రుణదాతలకు మరింత విశ్వాసాన్ని ఇస్తుంది.

మీరు తక్కువ వడ్డీ రేట్లు, మెరుగైన రీపేమెంట్ నిబంధనలు మరియు త్వరిత రుణ ఆమోద ప్రక్రియ వంటి ఇతర ప్రయోజనాలను కూడా పొందవచ్చు.

తరచుగా అడుగు ప్రశ్నలు

మనం క్రెడిట్ స్కోర్ లేకుండా ఉండవచ్చా?

క్రెడిట్ స్కోర్ 0 నుండి ఎందుకు ప్రారంభం కాదు?

USలో క్రెడిట్ స్కోరింగ్ సిస్టమ్ను మొదటిసారిగా సృష్టించినప్పుడు, వారు ఇతర స్కోరింగ్ మోడల్ల కోసం 100–300 పరిధిని ఉపయోగించుకునేలా మరియు వినియోగదారులు గందరగోళానికి గురికాకుండా ఉండేందుకు, వారు అత్యల్ప స్కోర్ను 300కి సెట్ చేసారు. అదనంగా వారు ప్రత్యేక కోడ్ల కోసం 0–99 పరిధి ని ఉపయోగించారు, కాబట్టి వాటిని ఉపయోగించలేరు.

అయితే, కొంతమందికి క్రెడిట్ స్కోర్ 0, నిల్ లేదా NA ఉంటుంది. రుణగ్రహీత యొక్క క్రెడిట్ చరిత్ర గురించి ఎటువంటి సమాచారం లేదని దీని అర్థం.

మీరు 300 క్రెడిట్ స్కోర్తో ప్రారంభిస్తారా?

మీ క్రెడిట్ స్కోర్ను ఏ అంశాలు ఎక్కువగా ప్రభావితం చేస్తాయి?

క్రెడిట్ స్కోర్లు అనేక అంశాలను ఉపయోగించే అల్గారిథమ్ ద్వారా లెక్కించబడతాయి. వాటిలో ప్రతి ఒక్కటి మీ క్రెడిట్ స్కోర్పై క్రింది విధంగా విభిన్న వెయిటేజీని కలిగి ఉంటాయి:

- చెల్లింపు చరిత్ర (35%) - మీ క్రెడిట్ బిల్లులను సకాలంలో చెల్లించడం వలన మీ స్కోర్ మెరుగుపడుతుంది, అయితే ఆలస్యం, తప్పిపోయిన లేదా డిఫాల్ట్ చెల్లింపులు మీ స్కోర్ ను తగ్గిస్తాయి.

- క్రెడిట్ వినియోగం (30%) - మీ క్రెడిట్ పరిమితిలో మీరు ఎంత ఉపయోగిస్తున్నారు; అది 30% కంటే ఎక్కువగా ఉంటే అది మీ స్కోర్ను తగ్గిస్తుంది.

- క్రెడిట్ చరిత్ర యొక్క పొడవు (15%) - పాత ఖాతాలు మరియు క్రెడిట్ కార్డ్లు స్థిరమైన మరియు బాధ్యతాయుతమైన క్రెడిట్ ప్రవర్తనను ప్రదర్శిస్తాయి.

- కొత్త క్రెడిట్ విచారణలు (10%) - క్రెడిట్ కోసం ప్రత్యేకించి తక్కువ వ్యవధిలో అనేక అభ్యర్థనలు, మీ స్కోర్ను తగ్గించవచ్చు.

- క్రెడిట్ మిక్స్ (10%) - అసురక్షిత రుణాలు మరియు సురక్షిత రుణాలు రెండింటినీ కలిగి ఉండాలని సిఫార్సు చేయబడింది.

ప్రపంచవ్యాప్తంగా క్రెడిట్ స్కోర్లు ఒకేలా ఉంటాయా?

ప్రపంచంలోని అనేక దేశాలు ఇలాంటి క్రెడిట్ స్కోరింగ్ సిస్టమ్లను ఉపయోగించవచ్చు. అయితే, కొన్ని క్రెడిట్ బ్యూరోలు (ఈక్విఫాక్స్ లేదా ఎక్స్పీరియన్ వంటివి) బహుళ దేశాల్లో పనిచేస్తున్నప్పటికీ, అంతర్జాతీయ చట్టాలు విదేశీ రుణదాతలతో క్రెడిట్ చరిత్రలను పంచుకోకుండా నిరోధించాయి. గుర్తింపు దొంగతనం మరియు మోసాన్ని నివారించడానికి ఇది జరుగుతుంది.

కానీ మీరు విదేశాలకు వెళ్లి స్థానిక బ్యాంక్లో క్రెడిట్ కార్డ్ తెరవాలని ప్లాన్ చేస్తే లేదా రుణం కోసం దరఖాస్తు చేస్తే, విదేశీ బ్యాంకులు మరియు రుణ సంస్థలు మీ క్రెడిట్ చరిత్ర మరియు మీ స్వదేశంలో ఉన్న ఏవైనా రుణాల గురించి ఇంకా విచారించవచ్చని గుర్తుంచుకోండి.