বিনামূল্যে ক্রেডিট স্কোর চেক করুন

২ মিনিটে তাৎক্ষণিক. ক্রেডিট স্কোরের উপর কোন প্রভাব নেই

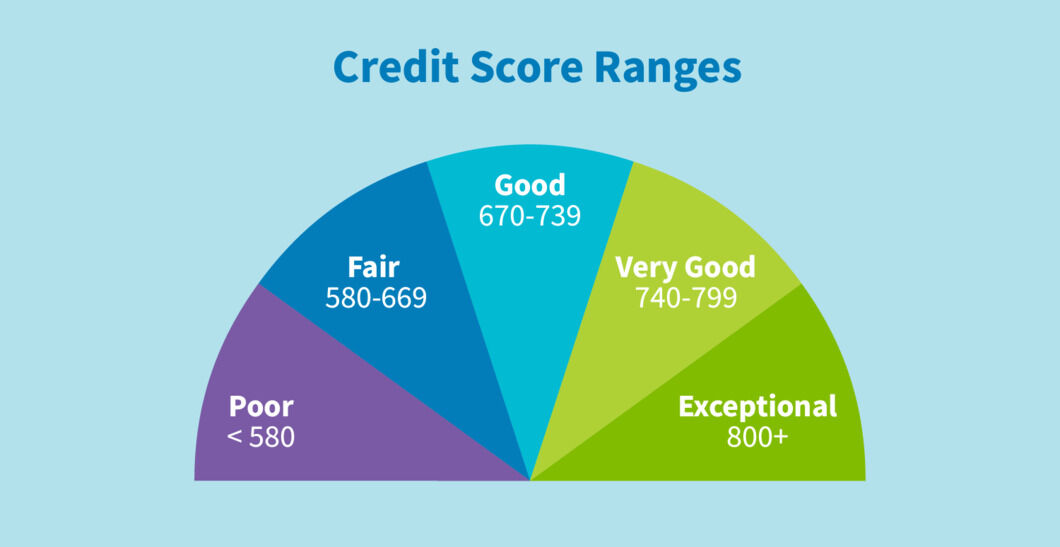

ক্রেডিট স্কোরের বিভিন্ন ব্যাপ্তি কি প্রকার?

ক্রেডিট স্কোর এমন একটি সংখ্যা যা ব্যাংক এবং অন্যান্য ঋণ প্রদানকারী প্রতিষ্ঠান দ্বারা একজন ব্যক্তির "ঋণযোগ্যতা" নিশ্চিত করতে ব্যবহৃত হয়। ক্রেডিট তথ্য ব্যুরো দ্বারা এই সংখ্যা গণনা করা হয় এবং সাধারণত 300-900-এর মধ্যে থাকে। এটি ব্যক্তির ঋণ ইত্যাদি ধার করা ক্রেডিট পরিশোধ করার ক্ষমতা চিত্রিত করে।

ভারতে, চারটি লাইসেন্সপ্রাপ্ত ক্রেডিট ব্যুরো ক্রেডিট স্কোর তৈরি করে – ট্রান্সইউনিয়ন সিবিল, এক্সপেরিয়ান, ক্রিফ হাই মার্ক এবং ইক্যুফ্যাক্স।

ক্রেডিট স্কোর ব্যাপ্তি কাকে বলে?

বিভিন্ন ক্রেডিট ব্যুরো ভিন্ন ভিন্ন স্কোরিং মডেল ব্যবহার করতে পারে। কিন্তু, সাধারণভাবে, 700-750-এর উপরে ক্রেডিট স্কোর সাধারণত ভাল বলে বিবেচিত হয়, এবং 650-এর নীচে থাকা ক্রেডিট স্কোর মোটামুটি বা খারাপ বলে মনে করা হয়।

সাধারণভাবে ক্রেডিট স্কোর ব্যাপ্তি নিম্নরূপ:

| ক্রেডিট স্কোর | ব্যাপ্তি | অর্থ |

| এনএ/ এনএইচ | "প্রযোজ্য নয়" বা "কোনও ইতিহাস নেই" | আপনি ক্রেডিট কার্ড ব্যবহার করেননি, এবং/অথবা কখনও ঋণ নেননি। সুতরাং, আপনার কোনও ক্রেডিট ইতিহাস নেই। |

| 300-549 | খারাপ | আপনার ক্রেডিট কার্ডের বিল বা ইএমআই প্রদানে একাধিক অর্থপ্রদান মিস করা বা খেলাপ, বা নিম্ন মানের ক্রেডিট ব্যবহার বা একাধিক ক্রেডিট অনুসন্ধান থাকতে পারে। এক্ষেত্রে আপনি ঋণ খেলাপি হয়ে ঋণদাতার পক্ষে উচ্চ ঝুঁকি হিসাবে বিবেচিত হবেন, ঋণদাতা আপনার ঋণ বা বা ক্রেডিট আবেদন অনুমোদন নাও করতে পারেন। |

| 550-649 | মোটামুটি | আপনার ক্রেডিট কার্ড বিল/ইএমআই-এর অর্থপ্রদান অনিয়মিত বা বিলম্বিত হতে পারে। একাধিক ক্রেডিট অনুসন্ধান থাকতে পারে। এক্ষেত্রে, ঋণদাতার পক্ষে ঝুঁকি হিসাবে বিবেচনা করা হতে পারে, অনেক ঋণদাতা আপনার ঋণ অনুমোদন নাও করতে পারে; যারা করে তাদের সুদের হার এবং ডাউন পেমেন্ট সম্ভবত বেশি থাকবে। |

| 650-749 | ভাল | অতীতে আপনার পরিশোধ আচরণের ইতিহাস ভাল থাকলে আপনি খেলাপি হিসেবে কম ঝুঁকিসম্পন্ন বলে বিবেচিত হবেন, বেশিরভাগ ঋণদাতা আপনার ক্রেডিট অনুমোদন করতে পারে, কিন্তু আপনি সুদের সেরা হার নাও পেতে পারেন। |

| 750-799 | খুব ভাল | আপনার ক্রেডিট পেমেন্ট নিয়মিত, দীর্ঘ ক্রেডিট ইতিহাস, দায়িত্বপূর্ণ পরিশোধ আচরণ থাকলে আপনি ঋণদাতার কাছে কম ঝুঁকিসম্পন্ন বলে বিবেচিত হবেন, ঋণদাতা সম্ভবত ক্রেডিট অনুমোদন এবং ঋণের ক্ষেত্রে ভাল চুক্তি পাবেন। |

| 800-900 | চমৎকার | আপনার আর্থিক ব্যবস্থাপনা চমৎকার, ক্রেডিট পেমেন্ট নিয়মিত, ক্রেডিট ব্যবহার কম, এবং ক্রেডিট ইতিহাস অনুকরণীয় তাই আপনি ঋণদাতার কাছে খুব কম ঝুঁকিসম্পন্ন বলে বিবেচিত হবেন, ব্যাংক এবং ঋণ প্রদানকারী প্রতিষ্ঠান আপনাকে সেরা হার এবং ঋণ ও ক্রেডিট কার্ডের অনুকূল শর্তাবলী দেবে। |

ক্রেডিট স্কোর কত হলে ভাল বিবেচনা করা হয়?

সাধারণভাবে, ধরে নেওয়া হয় 700-750-এর উপরে ক্রেডিট স্কোর ভাল বলে বিবেচিত হয়। সর্বোচ্চ সম্ভাব্য স্কোর 900 এবং সেরা ক্রেডিট স্কোরের ব্যাপ্তি প্রায় 750-900।

এ কথাও মনে রাখতে হবে প্রতিটি ঋণদানকারী প্রতিষ্ঠানের নিজস্ব ঝুঁকি পরিমাপের পদ্ধতি আছে। উদাহরণস্বরূপ, কোনও ব্যাংক 700-এর উপরে স্কোর থাকলেই ভাল বিবেচনা করতে পারে, আবার অন্য ব্যাংক 750-এর উপরে স্কোর পছন্দ করতে পারে। এইভাবে, সাধারণত, 750-800-এর উপরে স্কোর থাকলে বেশিরভাগ পরিস্থিতিতে ভাল বলে মনে করা যায়।

খারাপ ক্রেডিট স্কোর কাকে বলা যায়?

ক্রেডিট স্কোর 650-এর নিচে থাকলে মোটামুটি বা খারাপ বলে মনে করা হয়। এই নিচের ব্যাপ্তিতে থাকলে, তাদের "সাবপ্রাইম" ক্রেডিট স্কোর আছে বলে বলা হয় এবং ঋণদাতা মনে করেন এদের পক্ষে ঋণ পরিশোধ করা কঠিন হতে পারে।

খারাপ স্কোর থাকলে ঋণ পেতে অসুবিধা হতে পারে, আপনার ক্রেডিট আবেদন অস্বীকৃত হতে পারে এবং অনুমোদিত হলেও আপনাকে বেশি হারে সুদ দিতে হতে পারে।

ভাল খবর এটাই, খারাপ ক্রেডিট স্কোর কিন্তু স্থায়ী নয়। কি কারণে আপনার স্কোর কম হচ্ছে জানতে পারলে আপনি ধীরে ধীরে নিজের ক্রেডিট স্কোর বাড়ানোর জন্য অনেক কিছু করতে পারেন। এর মধ্যে অন্তর্ভুক্ত নিয়মিত নিজের ক্রেডিট রিপোর্ট পর্যালোচনা করা, সময়মতো বিল পরিশোধ করা, নিজের ক্রেডিট ব্যবহার বজায় রাখা এবং কোনও নতুন ক্রেডিট অনুরোধ সীমিত করা।

ভাল ক্রেডিট স্কোর থাকা গুরুত্বপূর্ণ কেন?

ব্যাংক এবং অন্যান্য ঋণদানকারী প্রতিষ্ঠান আপনার ক্রেডিট স্কোর পর্যালোচনা করে সিদ্ধান্ত নেয় আপনার ঋণ এবং অন্যান্য ক্রেডিট অনুরোধ অনুমোদন করবে কিনা। তাই, আপনার ক্রেডিট স্কোর বেশি থাকলে বোঝা যায় আপনি অতীতে দায়িত্বশীল ক্রেডিট আচরণ প্রদর্শন করেছেন এবং ক্রেডিট অনুরোধ অনুমোদনের ক্ষেত্রে সম্ভাব্য ঋণদাতার আস্থা আরও বাড়াতে পারে।

আপনি অন্যান্য সুবিধাও পেতে পারেন, যেমন কম হারে সুদ, আরও ভাল পরিশোধ শর্ত এবং দ্রুত ঋণ অনুমোদন প্রক্রিয়া।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

আপনার কোন ক্রেডিট স্কোর না থাকতে পারে?

ক্রেডিট স্কোর 0 থেকে শুরু হয় না কেন?

ক্রেডিট স্কোরিং সিস্টেম প্রথম মার্কিন যুক্তরাষ্ট্রে তৈরি হয়েছিল, তখন তারা সম্ভাব্য সর্বনিম্ন স্কোর 300 সেট করেছিল যাতে তারা অন্যান্য স্কোরিং মডেলের ক্ষেত্রে 100-300 পরিসর ব্যবহার করতে পারে এবং ব্যবহারকারীরা বিভ্রান্ত না হয়ে আলাদা করে প্রতিটি বুঝতে পারে। উপরন্তু, তারা বিশেষ কোডের জন্য 0-99 ব্যাপ্তি ব্যবহার করে, তাই সেগুলি ব্যবহার করা যাবে না।

তবে, কিছু লোকের ক্রেডিট স্কোর 0, নিল, বা এনএ হয়। এর মানে ঋণগ্রহীতার ক্রেডিট ইতিহাস সংক্রান্ত কোন তথ্য নেই।

আপনার ক্রেডিট স্কোর কি তাহলে 300 থেকে শুরু হবে?

কোন কোন বিষয় আপনার ক্রেডিট স্কোর সবচেয়ে বেশি প্রভাবিত করে?

ক্রেডিট স্কোর একটি অ্যালগরিদম দ্বারা গণনা করা হয় এবং একাধিক বিষয়ের ওপর ভিত্তি করে। এগুলি প্রত্যেকটিরই আপনার ক্রেডিট স্কোরের উপর আলাদা গুরুত্ব রয়েছে:

- অর্থপ্রদান ইতিহাস (35%) - সময়মতো ক্রেডিট বিলের পরিশোধ আপনার স্কোর বাড়ায়, আর বিলম্বিত, মিস করা বা খেলাপি পেমেন্ট স্কোর কমিয়ে দেয়।

- ক্রেডিট ব্যবহার (30%) - আপনার ক্রেডিট সীমার কতটুকু আপনি ব্যবহার করেন; 30% - এর বেশি হলে তা আপনার স্কোর কমিয়ে দিতে পারে।

- ক্রেডিট ইতিহাসের সময়সীমা (15%) - পুরোনো অ্যাকাউন্ট এবং ক্রেডিট কার্ড দায়ীত্বপূর্ণ ক্রেডিট আচরণের ধারাবাহিকতা প্রদর্শন করে।

- নতুন ক্রেডিট অনুসন্ধান (10%) - একাধিক ক্রেডিট অনুরোধ, বিশেষ করে অল্প সময়ের মধ্যে, আপনার স্কোর কমিয়ে দিতে পারে।

- ক্রেডিট মিশ্রণ (10%) - অ-সুরক্ষিত ঋণ এবং সুরক্ষিত ঋণের মিশ্রণ ব্যবহার করার সুপারিশ করা হয়।

বিশ্বজুড়ে একই ক্রেডিট স্কোর ব্যবহার করা হয়?

বিশ্বের একাধিক দেশ একই ধরনের ক্রেডিট স্কোরিং সিস্টেম ব্যবহার করতে পারে। যাইহোক, কিছু ক্রেডিট ব্যুরো (যেমন ইক্যুফ্যাক্স বা এক্সপেরিয়ান) একাধিক দেশে কাজ করে, আন্তর্জাতিক আইন অনুসারে বিদেশী ঋণদাতার সাথে ক্রেডিট ইতিহাস শেয়ার করায় বাধা আছে। পরিচয় চুরি এবং প্রতারণা প্রতিরোধ করার জন্য এটি করা হয়।

কিন্তু মনে রাখবেন আপনি বিদেশ যাওয়ার পরিকল্পনা করলে এবং কোনও স্থানীয় ব্যাংকে ক্রেডিট কার্ড বা ঋণের আবেদন করলে, বিদেশী ব্যাংক এবং ঋণদানকারী প্রতিষ্ঠান আপনার ক্রেডিট ইতিহাস এবং নিজের দেশের কোনও বকেয়া ঋণ সংক্রান্ত জিজ্ঞাসাবাদ করতে পারে।