મફતમાં ક્રેડિટ સ્કોર તપાસો

૨ મિનિટમાં તાત્કાલિક. ક્રેડિટ સ્કોર પર કોઈ અસર નહીં

ક્રેડિટ સ્કોરની વિવિધ રેન્જ શું છે?

ક્રેડિટ સ્કોર એ એક નંબર છે જેનો ઉપયોગ બેંકો અને અન્ય ધિરાણ સંસ્થાઓ દ્વારા વ્યક્તિની "ક્રેડિટ યોગ્યતા" ની ખાતરી કરવા માટે થાય છે. આ સંખ્યા ક્રેડિટ માહિતી બ્યુરો દ્વારા ગણવામાં આવે છે અને સામાન્ય રીતે 300-900 ની વચ્ચે હોય છે. તે વ્યક્તિની લોનની જેમ ઉધાર લીધેલી ક્રેડિટની ચુકવણી કરવાની ક્ષમતા દર્શાવે છે.

ભારતમાં, ચાર લાયસન્સ પ્રાપ્ત ક્રેડિટ બ્યુરો છે જે ક્રેડિટ સ્કોર તૈયાર કરે છે - ટ્રાન્સયુનિયન સિબીલ, એક્સ્પીરિઅન, CRIF હાઇ માર્ક અને ઈકવીફેક્સ.

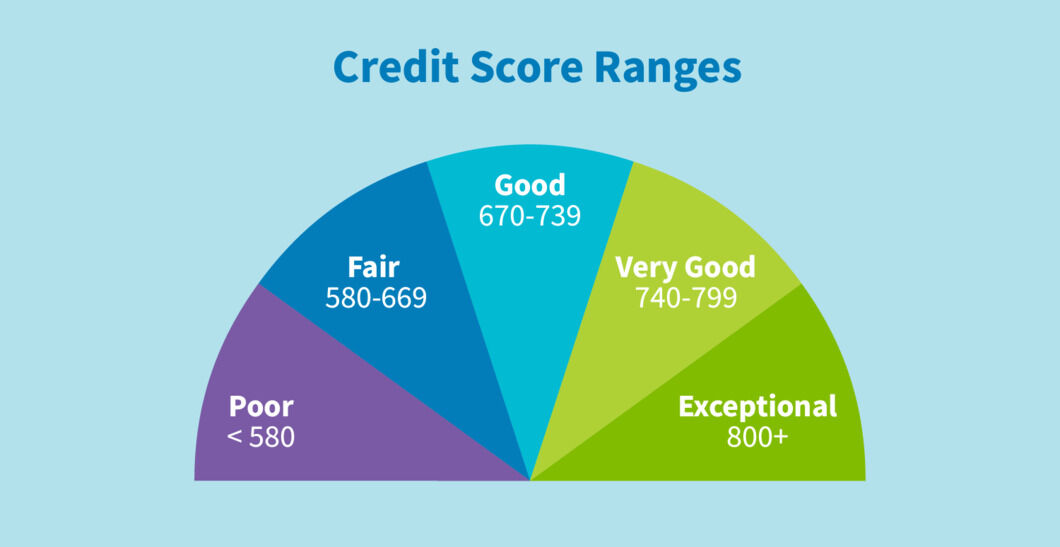

ક્રેડિટ સ્કોર રેન્જ શું છે?

વિવિધ ક્રેડિટ બ્યુરો વિવિધ સ્કોરિંગ મોડલ્સનો ઉપયોગ કરી શકે છે. પરંતુ, સામાન્ય રીતે 700-750થી ઉપરનો ક્રેડિટ સ્કોર સારો માનવામાં આવે છે, જ્યારે 650થી નીચેનો ક્રેડિટ સ્કોર વ્યાજબી અથવા ખરાબ માનવામાં આવે છે.

સામાન્ય ક્રેડિટ સ્કોર રેન્જ નીચે મુજબ છે:

|

ક્રેડિટ સ્કોર |

રેન્જ |

અર્થ |

|

NA/NH |

"લાગુ નથી" અથવા "કોઈ ઇતિહાસ નથી" |

તમે ક્રેડિટ કાર્ડનો ઉપયોગ કર્યો નથી અને/અથવા ક્યારેય લોન લીધી નથી. આમ, તમારી પાસે ક્રેડિટ હિસ્ટરી નથી. |

|

300-549 |

નબળો |

તમારા દ્વારા વધુ સંખ્યામાં ચૂકવણીઓ ન થવી અથવા ક્રેડિટ કાર્ડ બિલ અથવા EMI પર ડિફોલ્ટ હોઈ શકે છે અથવા નબળું ક્રેડિટ ઉપયોગ અથવા વધુ સંખ્યામાં ક્રેડિટ પૂછપરછને કારણે તમને તમારી લોન પર ડિફોલ્ટ થવાના ધિરાણકર્તાઓ દ્વારા ઉચ્ચ જોખમ ગણવામાં આવશે. ધિરાણકર્તાઓ તમારી લોન અથવા ક્રેડિટ અરજી સરળતાથી મંજૂર કરશે નહિ. |

|

550-649 |

વ્યાજબી |

તમારી પાસે ક્રેડિટ કાર્ડ બિલ/EMIની કેટલીક અનિયમિત અથવા મોડી ચુકવણી હોઈ શકે છે અથવા બહુવિધ ક્રેડિટ પૂછપરછ હોઈ શકે છે તેથી તમને ધિરાણકર્તાઓ માટે જોખમ માનવામાં આવી શકે છે. ઘણા ધિરાણકર્તાઓ તમારી લોન મંજૂર કરી શકતા નથી અને જેઓ અરજી મંજૂર કરશે તેઓ વ્યાજ દર અને ડાઉન પેમેન્ટ વધારે કરશે |

|

650-749 |

સારો |

ભૂતકાળમાં સારી ચુકવણીનો ઇતિહાસ છે તેથી તમારૂં ડિફોલ્ટ થવાનું ઓછું જોખમ ગણવામાં આવશે. મોટાભાગના ધિરાણકર્તાઓ તમારી ક્રેડિટ મંજૂર કરી શકે છે, પરંતુ તમને શ્રેષ્ઠ વ્યાજ દર ન પણ મળી શકે |

|

750-799 |

શ્રેષ્ઠ |

તમારી પાસે નિયમિત ક્રેડિટ પેમેન્ટ, લાંબો ક્રેડિટ હિસ્ટરી, જવાબદાર પુન: ચુકવણી વર્તણૂક છે. તમને ધિરાણકર્તાઓ દ્વારા ઓછું જોખમ ગણવામાં આવશે તેથી ક્રેડિટ માટે મંજૂરી આપવામાં આવશે અને લોન પર સારા સોદા ઓફર થશે. |

|

800-900 |

ઉત્તમ |

તમે ઉત્તમ નાણાકીય વ્યવસ્થાપન, નિયમિત ધિરાણ ચૂકવણી, ઓછો ક્રેડિટ ઉપયોગ અને અનુકરણીય ક્રેડિટ હિસ્ટરી દર્શાવી છે. તમને ખૂબ ઓછા જોખમ તરીકે ગણવામાં આવશે તેથી, બેંકો અને ધિરાણ સંસ્થાઓ તમને શ્રેષ્ઠ દરો અને લોન અને ક્રેડિટ કાર્ડ પર અનુકૂળ શરતો આપશે. |

સારો ક્રેડિટ સ્કોર શું ગણવામાં આવે છે?

સામાન્ય રીતે 700-750થી ઉપરનો ક્રેડિટ સ્કોર સારો માનવામાં આવે છે. સૌથી વધુ સંભવિત સ્કોર 900 હોવાથી શ્રેષ્ઠ ક્રેડિટ સ્કોર રેન્જ 750-900ની આસપાસ છે.

જોકે દરેક ધિરાણ સંસ્થાની જોખમ ગ્રેડિંગની પોતાની પદ્ધતિ છે. ઉદાહરણ તરીકે, એક બેંક 700થી ઉપરનો સ્કોર સારો ગણી શકે છે, જ્યારે બીજી બેંક 750થી ઉપરનો સ્કોર પસંદ કરી શકે છે. આમ સામાન્ય રીતે મોટાભાગની પરિસ્થિતિઓમાં 750-800થી ઉપરનો સ્કોર સારો ગણવામાં આવે છે.

ખરાબ ક્રેડિટ સ્કોર શું છે?

650થી નીચેનો ક્રેડિટ સ્કોર વ્યાજબી અથવા ખરાબ માનવામાં આવે છે. આ રેન્જમાં આવતા લોકોને "સબપ્રાઈમ" ક્રેડિટ સ્કોર હોવાનું કહેવાય છે અને ધિરાણકર્તાઓ તેમને લોન ચૂકવવામાં મુશ્કેલી પડી શકે છે તેવા લોકો તરીકે વર્ગીકૃત કરશે.

ખરાબ સ્કોરથી લોન મેળવવામાં મુશ્કેલી થઈ શકે છે. તમારી ક્રેડિટ અરજીઓ નકારવામાં આવશે અને જો મંજૂર થાય તો પણ તમને ઊંચા વ્યાજ દર સહન કરવા પડી શકે છે.

સારા સમાચાર એ છે કે ખરાબ ક્રેડિટ સ્કોર નિશ્ચિત નથી. એકવાર તમને ખ્યાલ આવી જાય કે કઈ ક્રેડિટ વર્તણૂકને કારણે તમારો સ્કોર ઓછો રહે છે તો તમે સમય જતાં તમારા ક્રેડિટ સ્કોરને સુધારવા માટે ઘણા પગલાં લઈ શકો છો. આમાં તમારા ક્રેડિટ રિપોર્ટની નિયમિત સમીક્ષા કરવી, તમારા બિલ સમયસર ચૂકવવા, તમારા ક્રેડિટનો ઉપયોગ જાળવી રાખવો અને કોઈપણ નવી ક્રેડિટ અરજીઓને મર્યાદિત કરવાનો સમાવેશ થાય છે.

સારો ક્રેડિટ સ્કોર હોવો શા માટે મહત્વપૂર્ણ છે?

બેંકો અને અન્ય ધિરાણ સંસ્થાઓ લોન અને અન્ય ક્રેડિટ માટેની તમારી અરજીઓ મંજૂર કરશે કે નહીં તે નક્કી કરવા માટે તમારા ક્રેડિટ સ્કોરનો ઉપયોગ કરે છે. આમ, જો તમારો ક્રેડિટ સ્કોર વધારે હોય તો તે દર્શાવે છે કે તમે ભૂતકાળમાં જવાબદાર ક્રેડિટ વર્તન દર્શાવ્યું છે અને આ સંભવિત ધિરાણકર્તાઓને ક્રેડિટ અરજીઓ મંજૂર કરવામાં વધુ વિશ્વાસ અપાવી શકે છે.

તમે અન્ય લાભ પણ મેળવી શકો છો જેમ કે નીચા વ્યાજ દર, વધુ સારી પુન: ચુકવણીની શરતો અને ઝડપી લોન મંજૂરી પ્રક્રિયા.

વારંવાર પૂછાતા પ્રશ્નો

શું તમારી પાસે ક્રેડિટ સ્કોર નથી?

શા માટે ક્રેડિટ સ્કોર 0 થી શરૂ થતો નથી?

યુ.એસ.માં પ્રથમ વખત ક્રેડિટ સ્કોરિંગ સિસ્ટમ બનાવવામાં આવી હતી ત્યારે તેઓએ સૌથી ઓછો શક્ય સ્કોર 300 પર નક્કી કર્યો હતો જેથી કરીને તેઓ અન્ય સ્કોરિંગ મોડલ્સ માટે 100–300 રેન્જનો ઉપયોગ કરી શકે. વધુમાં, તેઓએ ખાસ કોડ માટે 0-99 રેન્જનો પણ ઉપયોગ કર્યો હતો તેથી તેનો ઉપયોગ કરી શકાતો નથી.

જો કે, કેટલાક લોકોનો ક્રેડિટ સ્કોર 0, Nil, અથવા NA હોય છે. આનો અર્થ એ છે કે ઉધાર લેનારની ક્રેડિટ હિસ્ટરી વિશે કોઈ માહિતી નથી.

શું તમે 300 ના ક્રેડિટ સ્કોર સાથે શરૂઆત કરશો?

કયા પરિબળો તમારા ક્રેડિટ સ્કોરને સૌથી વધુ અસર કરે છે?

ક્રેડિટ સ્કોરની ગણતરી અલ્ગોરિધમ દ્વારા કરવામાં આવે છે જે સંખ્યાબંધ પરિબળોનો ઉપયોગ કરે છે. તેમાંના દરેકનું તમારા ક્રેડિટ સ્કોર પર અલગ-અલગ વેઈટેજ નીચે મુજબ છે:

- ચુકવણી ઇતિહાસ (35%) - સમયસર તમારા ક્રેડિટ બિલની ચૂકવણી તમારા સ્કોરને સુધારે છે, જ્યારે વિલંબિત, ચૂકી ગયેલ અથવા ડિફોલ્ટ ચૂકવણીઓ તેને ઘટાડે છે.

- ક્રેડિટનો ઉપયોગ (30%) - તમે કેટલી ક્રેડિટ લિમિટનો ઉપયોગ કરો છો; જો તે 30% કરતા વધારે હોય તો તે તમારો સ્કોર ઘટાડી શકે છે.

- ક્રેડિટ હિસ્ટરીનો સમય (15%) - જૂના એકાઉન્ટ્સ અને ક્રેડિટ કાર્ડ સતત જવાબદાર ક્રેડિટ વર્તણૂક દર્શાવે છે.

- નવી ક્રેડિટ પૂછપરછ (10%) - ક્રેડિટ માટેની અસંખ્ય અરજીઓ, ખાસ કરીને ટૂંકા ગાળા દરમિયાન તમારો સ્કોર ઘટાડી શકે છે.

- ક્રેડિટ મિક્સ (10%) - અસુરક્ષિત લોન અને સુરક્ષિત લોન બંનેનું મિશ્રણ રાખવાની ભલામણ કરવામાં આવે છે.

શું સમગ્ર વિશ્વમાં ક્રેડિટ સ્કોર સમાન છે?

વિશ્વના ઘણા દેશો સમાન ક્રેડિટ સ્કોરિંગ સિસ્ટમનો ઉપયોગ કરે છે. જોકે કેટલાક ક્રેડિટ બ્યુરો (જેમ કે ઈકવીફેક્સ અથવા એક્સ્પીરિઅન) બહુવિધ દેશોમાં કામ કરે છે, ત્યારે આંતરરાષ્ટ્રીય કાયદાઓ વિદેશી ધિરાણકર્તાઓ સાથે ક્રેડિટ હિસ્ટરી શેર કરતા અટકાવે છે. આ ઓળખની ચોરી અને છેતરપિંડી રોકવા માટે કરવામાં આવે છે.

પરંતુ યાદ રાખો કે જો તમે વિદેશમાં જવાનું અને સ્થાનિક બેંક સાથે ક્રેડિટકાર્ડ ખોલવાની અથવા લોન માટે અરજી કરવાની યોજના ઘડી રહ્યા હોવ તો વિદેશી બેંકો અને ધિરાણ આપતી સંસ્થાઓ હજુ પણ તમારા વતનમાં તમારા ક્રેડિટ હિસ્ટરી અને કોઈપણ બાકી દેવા વિશે પૂછપરછ કરી શકે છે.