क्रेडिट स्कोअर मोफत तपासा

२ मिनिटांत त्वरित. क्रेडिट स्कोअरवर कोणताही परिणाम नाही.

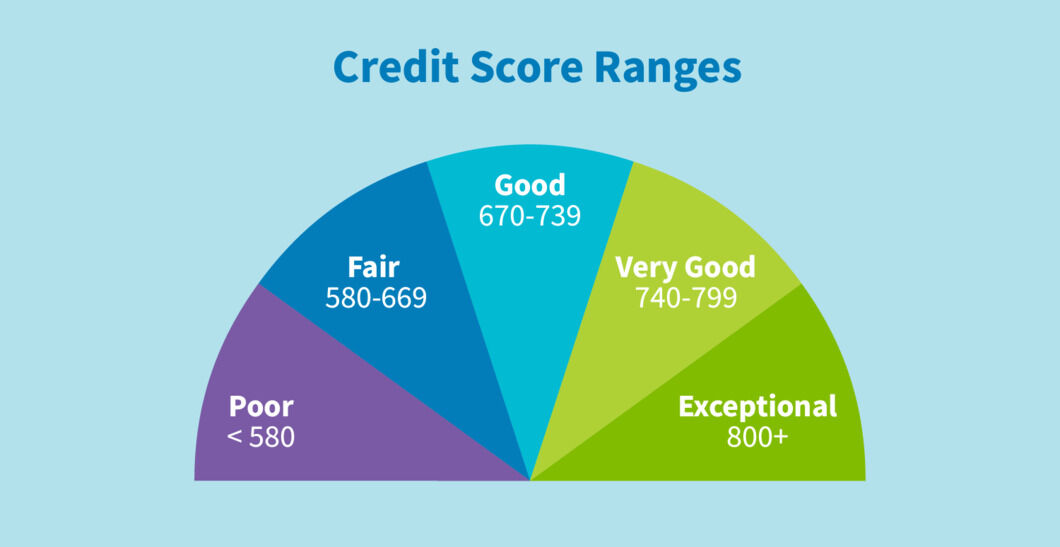

क्रेडिट स्कोअरच्या विविध रेंज काय आहेत?

क्रेडिट स्कोअर हा बँका आणि इतर कर्ज देणार्या संस्थांद्वारे एखाद्या व्यक्तीची "क्रेडिट योग्यता" तपासण्यासाठी वापरली जाणारी संख्या आहे. ही संख्या क्रेडिट माहिती ब्युरोद्वारे मोजली जाते आणि सामान्यतः 300-900 च्या दरम्यान असते. हे कर्जाप्रमाणे कर्ज घेतलेल्या क्रेडिटची परतफेड करण्याची व्यक्तीची क्षमता दर्शवते.

भारतात, चार परवानाकृत क्रेडिट ब्युरो आहेत जे क्रेडिट स्कोअर तयार करतात - ट्रान्सयुनियन सिबिल, एक्सपेरियन, CRIF हाय मार्क आणि इक्विफॅक्स.

क्रेडिट स्कोअर रेंज काय आहेत?

वेगवेगळे क्रेडिट ब्युरो वेगवेगळे स्कोअरिंग मॉडेल वापरू शकतात. परंतु, सर्वसाधारणपणे, हे मान्य केले जाते की 700-750 वरील क्रेडिट स्कोअर सामान्यतः चांगला मानला जातो, तर 650 पेक्षा कमी एकतर योग्य किंवा वाईट मानला जातो.

सामान्य क्रेडिट स्कोअर रेंज खालीलप्रमाणे आहेत:

| क्रेडिट स्कोअर | रेंज | अर्थ |

| NA/NH | "लागू नाही" किंवा "इतिहास नाही" | तुम्ही क्रेडिट कार्ड वापरलेले नाही आणि/किंवा कधीही कर्ज घेतलेले नाही. अशा प्रकारे, तुमचा क्रेडिट इतिहास नाही. |

| 300-549 | खराब | तुमच्याकडे अनेक चुकलेली देयके असतील किंवा क्रेडिट कार्ड बिल किंवा ईएमआय, किंवा खराब क्रेडिट वापर किंवा मोठ्या संख्येने क्रेडिट चौकशी असतील, तुम्हाला तुमच्या कर्जावर डिफॉल्ट करणार्या सावकारांद्वारे उच्च धोका मानले जाईल, सावकार तुमची कर्जे मंजूर करणार नाहीत किंवा क्रेडिट अर्ज. |

| 550-649 | योग्य | तुमच्याकडे क्रेडिट कार्ड बिले/ईएमआयचे काही अनियमित किंवा उशीरा पेमेंट किंवा एकाधिक क्रेडिट चौकशी असू शकतात, तुम्हाला सावकारांसाठी धोका मानले जाऊ शकते, बरेच सावकार तुमचे कर्ज मंजूर करू शकत नाहीत; जे करतात त्यांना जास्त व्याजदर आणि डाउन पेमेंट मिळण्याची शक्यता आहे |

| 650-749 | चांगले | तुमचा भूतकाळातील चांगल्या परतफेडीच्या वर्तनाचा इतिहास आहे, तुम्हाला डिफॉल्ट होण्याचा कमी धोका समजला जाईल, बहुतेक सावकार तुमच्या क्रेडिटला मंजूरी देतील, परंतु तुम्हाला सर्वोत्तम दर मिळू शकत नाहीत |

| 750-799 | खुप चांगले | तुमच्याकडे नियमित क्रेडिट पेमेंट, दीर्घ क्रेडिट इतिहास, जबाबदार परतफेड वर्तन आहे, तुम्हाला सावकारांसाठी कमी जोखीम मानले जाईल, कर्जदारांना क्रेडिटसाठी मान्यता मिळण्याची शक्यता आहे आणि कर्जावर चांगले सौदे मिळतील. |

| 800-900 | उत्कृष्ट | तुम्ही उत्कृष्ट आर्थिक व्यवस्थापन, नियमित क्रेडिट पेमेंट, कमी क्रेडिट वापर आणि अनुकरणीय क्रेडिट इतिहास प्रदर्शित केला आहे, तुम्हाला सावकारांसाठी अत्यंत कमी जोखीम मानले जाईल, बँका आणि कर्ज देणाऱ्या संस्था तुम्हाला सर्वोत्तम दर आणि कर्ज आणि क्रेडिट कार्डांवर अनुकूल अटी देतील. |

चांगला क्रेडिट स्कोअर काय मानला जातो?

सर्वसाधारणपणे, हे मान्य केले जाते की 700-750 च्या वर क्रेडिट स्कोअर सामान्यतः चांगला मानला जातो. सर्वाधिक संभाव्य स्कोअर 900 असल्याने, सर्वोत्तम क्रेडिट स्कोअर रेंज सुमारे 750-900 आहे.

हे लक्षात ठेवणे देखील चांगले आहे की प्रत्येक कर्ज देणाऱ्या संस्थेची जोखीम प्रतवारीची स्वतःची पद्धत आहे. उदाहरणार्थ, एक बँक 700 वरील स्कोअर चांगला मानू शकते, तर दुसरी बँक 750 वरील स्कोअरला प्राधान्य देऊ शकते. अशाप्रकारे, सर्वसाधारणपणे, 750-800 च्या वर असणारा स्कोअर बहुतेक परिस्थितींमध्ये चांगला मानला पाहिजे.

खराब क्रेडिट स्कोअर म्हणजे काय?

650 पेक्षा कमी क्रेडिट स्कोअर योग्य किंवा वाईट मानला जातो. जे लोक या कमी रेंजत येतात त्यांच्याकडे "सबप्राइम" क्रेडिट स्कोअर असल्याचे म्हटले जाते आणि कर्जदाते त्यांना असे लोक म्हणून वर्गीकृत करतील ज्यांना कर्जाची परतफेड करणे कठीण होऊ शकते.

खराब स्कोअरमुळे कर्ज मिळण्यात अडचण येऊ शकते, तुमचे क्रेडिट अर्ज नाकारले जातील आणि तुम्हाला मान्यता मिळाली तरीही तुम्हाला जास्त व्याजदरांना सामोरे जावे लागू शकते.

चांगली बातमी अशी आहे की खराब क्रेडिट स्कोअर निश्चित नाही. तुमचा स्कोअर काय कमी ठेवत आहे हे तुम्हाला कळल्यावर, तुमचा क्रेडिट स्कोअर कालांतराने सुधारण्यासाठी तुम्ही अनेक गोष्टी करू शकता. यामध्ये तुमच्या क्रेडिट अहवालाचे नियमितपणे पुनरावलोकन करणे, तुमची बिले वेळेवर भरणे, तुमचा क्रेडिट वापर ठेवणे आणि कोणत्याही नवीन क्रेडिट विनंत्या मर्यादित करणे समाविष्ट आहे.

चांगला क्रेडिट स्कोअर असणे महत्त्वाचे का आहे?

बँका आणि इतर कर्ज देणाऱ्या संस्था तुमच्या कर्ज आणि इतर क्रेडिटसाठीच्या विनंत्या मंजूर करतील की नाही हे ठरवण्यासाठी तुमचा क्रेडिट स्कोअर वापरतात. अशाप्रकारे, जर तुमचा क्रेडिट स्कोअर जास्त असेल, तर हे दाखवते की तुम्ही भूतकाळात जबाबदार क्रेडिट वर्तन दाखवले आहे आणि यामुळे संभाव्य सावकारांना क्रेडिट विनंत्या मंजूर करण्यात अधिक आत्मविश्वास मिळेल.

कमी व्याजदर, परतफेडीच्या चांगल्या अटी आणि जलद कर्ज मंजूरी प्रक्रिया यासारखे इतर फायदे देखील तुम्ही स्वतःला मिळवू शकता.

सतत विचारले जाणारे प्रश्न

तुमच्याकडे क्रेडिट स्कोअर असू शकत नाही का?

क्रेडिट स्कोअर 0 पासून का सुरू होत नाही?

जेव्हा क्रेडिट स्कोअरिंग सिस्टीम प्रथम यूएसमध्ये तयार करण्यात आली, तेव्हा त्यांनी 300 वर सर्वात कमी स्कोअर सेट केला जेणेकरून ते इतर स्कोअरिंग मॉडेल्ससाठी 100-300 रेंज वापरू शकतील आणि वापरकर्त्यांना गोंधळात न पडता कोणता होता हे त्यांना समजेल. याव्यतिरिक्त, त्यांनी विशेष कोडसाठी 0-99 रेंज देखील वापरली, त्यामुळे ते वापरले जाऊ शकले नाहीत.

तथापि, काही लोकांचा क्रेडिट स्कोअर 0, शून्य किंवा NA असतो. याचा अर्थ असा आहे की कर्जदाराच्या क्रेडिट इतिहासाबद्दल कोणतीही माहिती नाही.

तुम्ही 300 च्या क्रेडिट स्कोअरसह सुरुवात कराल का?

तुमच्या क्रेडिट स्कोअरवर कोणते घटक सर्वात जास्त प्रभावित करतात?

क्रेडिट स्कोअर अल्गोरिदमद्वारे मोजले जातात जे अनेक घटक वापरतात. तुमच्या क्रेडिट स्कोअरवर त्यांच्यापैकी प्रत्येकाचे वेगळे वेटेज खालीलप्रमाणे आहे:

- पेमेंट इतिहास (35%) - तुमची क्रेडिट बिले वेळेवर भरल्याने तुमचा स्कोअर सुधारतो, तर उशीर, चुकलेले किंवा चुकलेले पेमेंट ते कमी करेल.

- क्रेडिट युटिलायझेशन (30%) – तुम्ही तुमची किती क्रेडिट मर्यादा वापरता; जर ते 30% पेक्षा जास्त असेल तर ते तुमचा स्कोअर कमी करू शकते.

- क्रेडिट इतिहासाची लांबी (15%) – जुनी खाती आणि क्रेडिट कार्ड सातत्याने जबाबदार क्रेडिट वर्तन प्रदर्शित करतात.

- नवीन क्रेडिट चौकशी (10%) - क्रेडिटसाठी असंख्य विनंत्या, विशेषत: अल्प कालावधीत, तुमचा स्कोअर कमी करू शकतात.

- क्रेडिट मिक्स (10%) – असुरक्षित कर्ज आणि सुरक्षित कर्ज या दोन्हींचे मिश्रण करण्याची शिफारस केली जाते.

जगभरात क्रेडिट स्कोअर समान आहेत का?

जगभरातील अनेक देश समान क्रेडिट स्कोअरिंग प्रणाली वापरू शकतात. तथापि, काही क्रेडिट ब्युरो (जसे की इक्विफॅक्स किंवा एक्सपेरियन) एकाधिक देशांमध्ये कार्यरत असताना, आंतरराष्ट्रीय कायदे परदेशातील सावकारांसह क्रेडिट इतिहास सामायिक करण्यास प्रतिबंधित करतात. हे ओळख चोरी आणि फसवणूक टाळण्यासाठी केले जाते.

परंतु लक्षात ठेवा की जर तुम्ही परदेशात जाण्याची आणि स्थानिक बँकेकडे क्रेडिट कार्ड उघडण्याची किंवा कर्जासाठी अर्ज करण्याची योजना आखत असाल, तर परदेशी बँका आणि कर्ज देणाऱ्या संस्था तुमच्या क्रेडिट इतिहासाबद्दल आणि तुमच्या देशात असलेल्या कोणत्याही थकित कर्जाविषयी चौकशी करू शकतात.